30代の女性にとって、将来の貯蓄やリスクに備えることは重要なテーマです。

未来への不安を抱える30代女性にとって、貯蓄型保険は将来への安心を築くための一つの手段です。

30代女性が将来の不安に備える際、貯蓄型保険ってどんなものなのか、どのようなメリットがあるのか気になりますよね?

そこで本記事では、以下の点を中心に解説します。

- 貯蓄型保険とは

- 30代女性の貯蓄型保険のメリット・デメリット

- 30代女性におすすめの貯蓄型保険の選び方

30代女性におすすめの貯蓄型保険について、その特徴や選び方、注意点について詳しく紹介しているので、ぜひ最後までお読みください。

女性におすすめの保険について、以下の記事でも詳しく解説しています。

女性にとって、保険は単なる備え以上の意味を持つともいわれています。ライフステージの変化に伴い、保険へのニーズも変わってくるため、適切な保険選びは女性にとって重要な課題です。保険選びは、将来への不安を軽減し、安心して生活を送るため[…]

貯蓄型保険とは?

貯蓄型保険は、保障と貯蓄の双方の機能を持つ保険商品です。

以下では、貯蓄型保険の基本的な仕組み、その種類と特徴、そして掛け捨て型保険との違いについて詳しく解説します。

貯蓄型保険の仕組み

貯蓄型保険は、加入者が支払う保険料の一部がリスクカバーのためのコストとして使用され、残りが貯蓄として積み立てられる仕組みです。

この積立金は運用され、満期時には原則として運用益を含めた形で加入者に戻されます。

また、途中で保険を解約すると解約返戻金が支払われる点も、貯蓄型の大きな特徴です。

貯蓄型保険では、保険料の支払い方法を選べることが多く、

- 一括払い

- 年払い

- 月払い

- 半年払い

など多様なプランが用意されています。

また、満期保険金の受け取り方も一括で受け取る方法と、定期的に受け取る選択肢が設けられている場合があります。

これにより、将来のライフプランに合わせて柔軟に資金計画を立てることが可能です。

貯蓄型保険の種類と特徴

貯蓄型保険にはいくつかの種類があり、それぞれに特徴があります。

- 終身保険

- 養老保険

- 個人年金保険

- 学資保険

下記は、それぞれの意味を表にしたものです。

| 終身保険 | ・保障が終身であるため、生涯を通じて保険の保障を受けとれる ・貯蓄性も高く、将来の資金計画に役立てられる ・満期がないため、解約時に解約返戻金を受け取ることで貯蓄を取り崩すことが可能 |

| 養老保険 | ・一定期間後の満期保険金の受け取りを目的とした保険で、その期間は加入者が選べる ・満期時には積立金と運用益が支払われるため、老後の資金形成に利用されることが多い |

| 個人年金保険 | ・定期的に年金を受け取れる仕組みで、老後の安定した収入源として設計されている ・一定期間保険料を支払った後、指定された時期から年金として返戻金が支払われる |

| 学資保険 | ・子どもの教育資金を準備する目的で加入する保険で、子どもの進学時に満期保険金が支払われる ・万一の場合には保険金が支払われることで、子どもの教育資金を確保できるという保障面も兼ね備えている |

これらの種類から選ぶことにより、加入者のライフステージや資金計画に応じた適切な貯蓄型保険を選択できます。

掛け捨て型保険との違い

掛け捨て型保険と貯蓄型保険の違いは、「返戻金の有無」です。

掛け捨て型保険は、保険料が低めで保障を受けることを主目的としており、満期や解約時に返戻金はありません。

つまり、掛け捨て型は純粋にリスクをカバーするための保険です。

一方、貯蓄型保険は、満期や解約時に返戻金が支払われる点が特徴です。

このため、保険料は掛け捨て型に比べて高くなりますが、その分、将来的に資金が戻ってくるという貯蓄機能が付加されています。

利用者はこの返戻金を老後の資金や子どもの教育費、または将来の大きな買い物など、さまざまな目的で利用することが可能です。

30代女性の貯蓄型保険のメリットとデメリット

30代女性にとって、貯蓄型保険は資金計画と将来の安定を目指す上で魅力的な選択肢です。

しかし、これにはメリットとデメリットが存在し、それぞれの特徴を理解することが賢い選択につながります。

以下では、30代女性にとっての貯蓄型保険のメリットとデメリットを詳細に解説します。

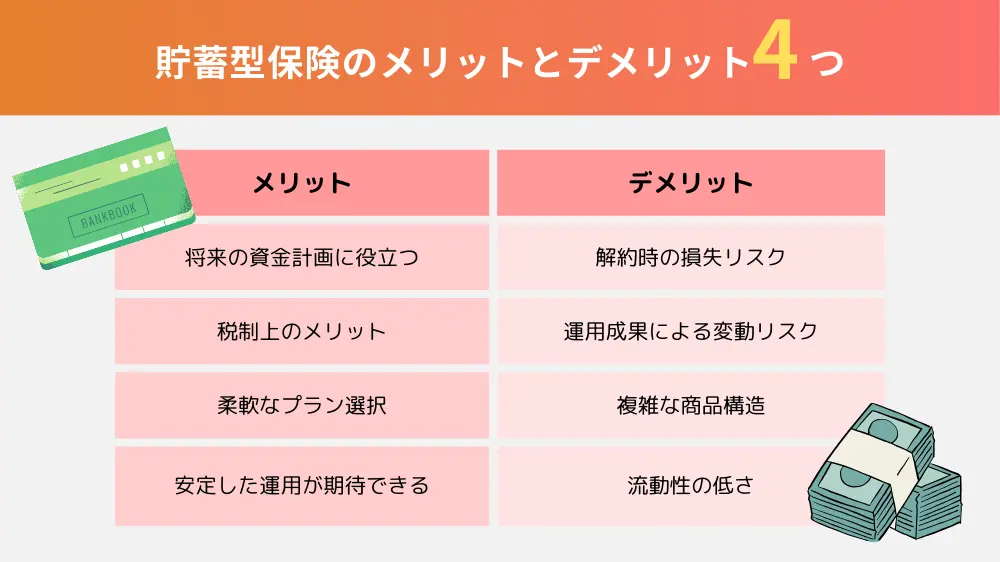

貯蓄型保険のメリット

貯蓄型保険のメリットは、保障と貯蓄を一体化させた安心の金融商品である点です。

30代女性は、仕事と家庭のバランスを考える上で、予期せぬ出来事に備えることが重要です。

貯蓄型保険は、万が一の時に保障を提供しながら、満期時や解約時には貯蓄としての価値も実現します。

| 将来の資金計画に役立つ | 教育費や老後資金など、特定の将来の資金需要に対応する計画を立てやすい |

| 税制上のメリット | 一定条件下で、保険料が税控除の対象となり、年末調整や確定申告で税負担を軽減できる |

| 柔軟なプラン選択 | 多様な貯蓄型保険商品があり、掛け金、支払期間、満期金の受け取り方を自分のライフプランに合わせて選べる |

| 安定した運用が期待できる | 貯蓄型保険の運用は比較的安定しており、市場の変動リスクから比較的影響を受けにくい |

貯蓄型保険のデメリット

一方で、貯蓄型保険はいくつかのデメリットも持ち合わせています。

これらの点を理解し、自分のニーズに合った保険選びをすることが重要です。

| 比較的高い保険料 | 掛け捨て型保険と比較すると、貯蓄型保険の保険料は高め |

| 解約時の損失リスク | 途中解約すると解約返戻金が支払われるが、積立てた金額よりも少ないことが多く、特に契約初期は解約損が大きくなる |

| 運用成果による変動リスク | 運用成果によっては、想定した満期金額に届かない可能性もある |

| 複雑な商品構造 | 貯蓄型保険はその構造が複雑で、保険料の内訳や運用状況など、理解しにくい部分が多い |

| 流動性の低さ | 貯蓄型保険は長期的な資金計画には適していますが、短期的な流動性は低い |

30代女性にとって、貯蓄型保険は多くのメリットを提供しながらも、注意すべき点があります。

自分のライフプランや金融ニーズをしっかりと分析し、適切な保険商品を選ぶことが成功への鍵となります。

30代女性におすすめの貯蓄型保険の選び方

30代女性はライフステージが変わる重要な時期です。

結婚、出産、育児、キャリアアップなど、多くの変化があります。

そんな女性たちにとって、将来の不安を少しでも和らげる貯蓄型保険は非常に魅力的です。

ここでは、女性特有のニーズに応える保険商品の選び方と、その利点を詳しく解説します。

女性に特化した保険商品の魅力と利点

30代女性におすすめの貯蓄型保険は、女性特有のライフイベントや健康状態を考慮した商品が多いです。

例えば、女性特有の病気や健康診断、美容クリニックの利用などが補償される保険があります。

また、出産や育児支援のサービスが付帯する保険もあり、これらは女性にとって大きな魅力となります。

このような女性専用の保険商品は、将来的な医療費の負担を軽減し、女性が抱える健康リスクに対してより細やかなサポートを提供します。

さらに、貯蓄型の保険は、資産形成としても機能します。

積立金が将来の大きな支出に対応するための資金となり得るのです。

これにより、安心して生活を送れるでしょう。

女性専用保険商品の種類と選び方

女性専用の貯蓄型保険商品には、さまざまな種類があります。

主に、

- 医療保険

- がん保険

- 生命保険の中で女性特有の病気をカバーする特約がついたもの

- 出産・育児支援を目的とした特約がついたもの

などがあります。

選ぶ際には、まず自分の健康状態やライフステージを考慮することが重要です。

具体的には、将来的に出産を考えている女性は、出産関連のサポートが手厚い保険を選ぶと良いでしょう。

また、家族歴に女性特有の病気が多い場合は、それをカバーする保険を選ぶことが大切です。

さらに、自分がどの程度の貯蓄を望んでいるかによって、積立金の利率や支払い期間を選ぶと良いでしょう。

女性にうれしい付加サービスや特典

女性専用の貯蓄型保険では、多くの場合、健康や美容に関連する付加サービスや特典が提供されます。

これには、

- 人間ドックや婦人科系の健康診断が無料で受けられるサービス

- 美容クリニックやスパでの割引

- 健康相談やセカンドオピニオンサービス

などが含まれます。

これらのサービスは、日常生活でのちょっとした不安や悩みを解消する手助けとなります。

特に、定期的な健康診断は、女性特有の病気を早期に発見することに繋がり、治療成功率を高められます。

また、美容クリニックの利用割引などは、女性にとって嬉しいメリットの一つです。

【ライフステージ別】30代女性におすすめの保険

30代女性のライフステージは多様で、それぞれの生活状況によって必要な保険も異なります。

以下では、30代女性のライフステージ別に、保障内容や保険料のバランスを考慮したおすすめの保険を紹介します。

これにより、自分の現在と未来の計画に合わせた保険選びが可能になります。

独身30代女性におすすめの保険

独身の30代女性には、自分自身の健康と将来の資金計画を守る保険が必要です。

この段階では、キャリア形成に注力しているため、失業や病気による収入の減少に備えることが重要です。

| 保険の種類 | 特徴 | おすすめポイント |

| 終身医療保険 | 終身で医療保障を受けられ、女性特有の疾患にも対応 | 長期的な医療保障が必要な独身女性におすすめ |

| がん保険 | 女性特有のがん(乳がん、子宮がんなど)に特化した保障 | 早期発見・治療に関連する費用をカバー |

| 個人年金保険 | 定期的な年金受取りで老後の資金を形成 | 将来の安定収入を確保できる |

| 貯蓄型生命保険 (終身保険や個人年金保険) | 満期時に返戻金を受け取れることで貯蓄と保障を兼ね備える | 経済的な自立を目指す独身女性におすすめ |

既婚30代女性におすすめの保険

既婚の30代女性は、家族を守るための保険に焦点を当てるべきです。

夫や将来の子どもへの保障を考慮し、家計に貢献する保険選びが求められます。

| 保険の種類 | 特徴 | おすすめポイント |

| 終身保険 | 死亡保障が一生涯続くと同時に、解約返戻金で将来の資金確保も可能 | 家族の経済的基盤を守るための基本保障 |

| 学資保険 | 子どもの教育費用を目的とした満期金の支払い | 教育資金の計画的な準備におすすめ |

| 夫婦年金保険 | 夫婦で加入することで将来の年金を形成 | 二人の老後を共に支える安定した収入源になる |

| がん保険 | がん治療に特化した給付金や特約が用意されている | 家族にかかる治療費の負担を軽減できる |

子育て中の30代女性におすすめの保険

子育て中の女性は、子どもの未来と健康を第一に考えた保険を選ぶことが大切です。

子どもの成長に合わせて柔軟に対応できる保険を選びましょう。

| 保険の種類 | 特徴 | おすすめポイント |

| 学資保険 | 子どもの成長に合わせた教育資金の支払い | 子どもの進学に必要な費用を確実に準できる |

| 医療保険 | 入院や手術に対する広範な医療保障 | 子どもの病気やケガに迅速に対応できる |

| 家族生命保険 | 家族全員をカバーする生命保険で主婦死亡時もサポート | 家族の生活をトータルで守れる |

| 個人年金保険 | 独立後の子どもや自分の老後資金を形成 | 長期的な資金計画に基づいた安心の準備 |

各ライフステージにおいて適切な保険を選ぶことで、30代女性はより安心して生活を送ることができます。

自分の現在の状況と将来の目標に合わせて保険を見直し、必要な保障を確実に手に入れましょう。

子供におすすめの保険について詳しく知りたい方は、以下の記事も参考にしてみてください。

子供の将来について考えると、保険は重要な要素ですが、どの保険が良いのか悩むことも多いでしょう。親として、子供の将来に安心を与えたいという気持ちは誰もが持つものです。しかし、子供におすすめの保険とは具体的に何なのか、分からない方も[…]

特に30代女性が注意すべきポイント

30代女性はキャリア、家庭、健康と多岐にわたる要素が人生に絡み合う時期です。

この時期に適切な保険を選ぶことは非常に重要ですが、間違った選択をすると将来的に大きな損失を招く可能性があります。

30代女性が保険選びで陥りがちな失敗例とその回避方法、さらには女性特有の疾病や医療費への備えについて解説します。

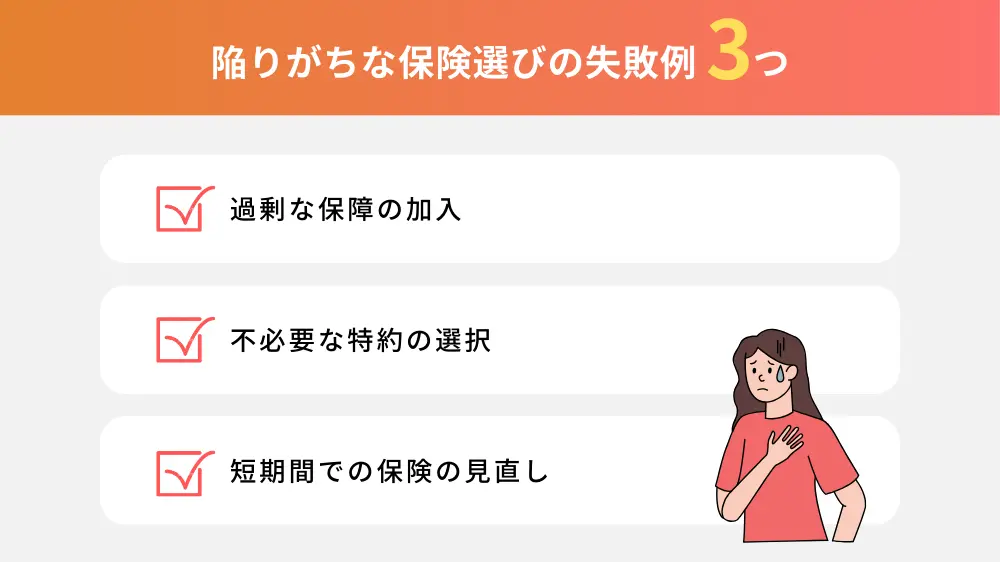

30代女性が陥りがちな保険選びの失敗例

30代女性が保険選びでよく陥る失敗として、過剰な保障や不必要な特約の加入が挙げられます。

この年代はまだまだ健康で活動的なため、高額な医療保険や幅広い特約に加入することが多いですが、実際には必要以上の保険料を支払ってしまうことがあります。

過剰な保障の加入

若く健康な30代女性が、必要以上に高い保障額の生命保険や医療保険に加入してしまうケースです。

将来の不確実性に対する不安から、高額な保険に飛びつきがちですが、これが月々の保険料の無駄遣いにつながることがあります。

不必要な特約の選択

特定のリスクに対して過敏になり、関連しない多くの特約を加入することもあります。

例えば、独身で子供がいないにもかかわらず、学資保険や子供向けの特約を加えることです。

短期間での保険の見直し

保険は長期的な商品ですが、短期間で何度も見直しを行うことで、手数料や解約返戻金の損失が生じます。

30代女性はライフステージの変化に合わせて頻繁に保険を変更しようとすることがありますが、それにはコストが伴います。

保険の落とし穴から身を守る方法

保険選びで失敗しないためには、以下のポイントに注意しましょう。

自分のライフステージを理解する

保険は現在のライフステージに合わせて選ぶ必要があります。

独身、既婚、子育てなど、各ステージで必要な保障は異なります。

自分の状況を正確に把握し、必要な保障を見極めましょう。

保険料の総額を意識する

月々の保険料だけでなく、長期間で支払う総額を計算してみましょう。

高額な保険料が長期にわたると、将来の資金計画に影響を及ぼすことがあります。

バランスの取れた保険選びが重要です。

専門家の意見を参考にする

保険の専門家やファイナンシャルプランナーの意見を参考にすることで、客観的な視点から適切な保険を選べます。

特に複雑な保険商品や自分の状況が一般的でない場合は、専門家のアドバイスが非常に役立ちます。

将来の変化を見据える

保険は一度加入すると長期間続けることが一般的です。

そのため、現在だけでなく、将来のライフプランにどのように影響するかを考慮しましょう。

特に女性は、出産や育児、介護など、将来的にライフステージが変わる可能性が高いです。

30代で保険選びに迷っている方は、以下の記事もおすすめです。

30代はキャリアや家庭環境に大きな変化が訪れる時期です。そんな中で、将来に備えるために保険を見直すことが重要になります。保険の選択は人生の節目であり、30代のライフステージに合わせた選び方が求められます。では、30代において[…]

あなたも考えていますか?30代女性の将来の不安について調査

現代社会では、多くの人が将来に対する不安を抱えています。

特に30代女性は、健康、災害、事故といったリスクに対する不安を強く感じる傾向があります。

これらの不安に対応するためには、適切な保険の選択が非常に重要です。

保険は、予期せぬリスクに備えるための安心材料となり、経済的な負担を軽減してくれます。

【30代女性】将来についてどのようなことに不安を感じる人が多い?

| 病気(生活習慣病・がんなど)になる | 67.4% |

| 災害にあう | 62.0% |

| 事故にあう | 56.5% |

30代女性が抱える不安は多岐にわたりますが、特に健康、災害、事故という三つの大きなカテゴリーで不安が集中しています。

最近の調査によると、以下のような結果が出ています。

病気になることへの不安

約67.4%の女性が、将来的に病気(生活習慣病やがんなど)になることに対して不安を感じています。

これは、健康に対する意識の高まりや、周囲での病気の事例を目の当たりにすることが影響していると考えられます。

特にがんや心疾患、糖尿病などの生活習慣病は、30代からリスクが高まるため、早期からの健康管理と保険での備えが必要です。

災害に遭うことへの不安

約62.0%の女性が災害に遭うことを懸念しています。

日本は地震や台風など自然災害が多い国であり、近年の大規模な災害も影響していると思われます。

特に、住宅の損壊やライフラインの断絶など、生活全般に影響を及ぼす災害は、経済的なダメージも大きいため、災害保険の加入を真剣に考えるべきです。

事故にあうことへの不安

56.5%の女性が事故に遭うことに不安を感じています。

交通事故はもちろん、日常生活での小さな事故も含め、予期せぬトラブルはいつ起こるかわかりません。

特に30代女性は仕事や家庭で忙しい中、移動が多くなりがちですから、交通事故をはじめとした各種事故に対する保険の準備は、安心して日々を送るためにも重要です。

これらの不安を考えると、医療保険やがん保険、災害保険、そして事故保険など、リスクに応じた保険商品を選ぶことが、30代女性にとっての安心につながります。

各リスクに対してどのような保険が存在するのかを理解し、自分や家族のために適切な保険選びを行いましょう。

(出典:SBI 生命保険株式会社「将来の不安に対する意識についてのアンケート調査」)

30代女性におすすめの貯蓄型保険まとめ

ここまで30代女性におすすめの貯蓄型保険についてご紹介しました。

要点を以下にまとめます。

- 貯蓄型保険とは、加入者が支払う保険料の一部がリスクカバーのためのコストとして使用され、残りが貯蓄として積み立てられる保険のこと

- 30代女性の貯蓄型保険には、将来の資金計画に役立つ、柔軟なプラン選択などのメリットがあるが、解約時の損失リスクや運用成果による変動リスクなどのデメリットもある

- 30代女性の貯蓄型保険は、結婚、出産、育児、キャリアアップなどそれぞれのライフステージに合わせて必要な保険を選ぶことが重要

これらの情報が少しでも皆さまのお役に立てば幸いです。

最後までお読みいただき、ありがとうございました。