火災保険は万が一の備えとして必要ですが、保険料の負担が大きいと感じる人も多いのではないでしょうか。

少しでも安く加入する方法を知りたいと考える方もいるでしょう。

近年、保険料の値上がりが続いており、「必要だけど高すぎる」と悩む人が増えています。

できるだけ費用を抑えつつ、必要な補償を確保する方法を知りたいと考えるのは自然なことです。

「火災保険を安くするにはどうすればいい?」「築年数や契約方法で保険料は変わる?」

といった疑問を持つ方も多いでしょう。

本記事では、安い火災保険について以下の点を中心に詳しく解説します。

- 火災保険について

- ダイレクト型(ネット契約)の活用

- 築年数に応じた割引や割引制度の活用

安い火災保険にご興味のある方はご参考いただけますと幸いです。

ぜひ最後までお読みください。

火災保険とは?

火災保険は、住宅や家財を火災や自然災害などのリスクから守るための保険です。

地震を除く火災・風水害・盗難・水漏れなど幅広い補償が用意されており、契約内容によって受けられる補償範囲が変わります。

住宅の所有形態や生活スタイルに応じて適切なプランを選ぶことが大切です。

ここでは、

- 火災保険の補償対象

- 基本的な補償内容

について詳しく解説します。

火災保険の補償の対象とは

火災保険の補償対象には、以下の3つの種類があります。

- 建物のみ:住宅の構造部分(屋根・壁・床・天井など)を補償

- 家財のみ:家具・家電・衣類・貴重品など、建物内部の物を補償

- 建物と家財:住宅の構造部分と、内部の家財の両方を補償

自分の状況に合わせて、適切な補償対象を選びましょう。

火災保険の基本補償とは

火災保険では、以下のような基本補償が用意されています。

契約する保険によって補償範囲が異なるため、詳細は契約内容を確認しましょう。

| 補償内容 | 具体的な被害例 |

| 火災・落雷・破裂、爆発 | 火事による焼失、落雷による故障、ガス爆発など |

| 風災・雹(ひょう)災・雪災 | 台風や突風による屋根の損壊、ひょうで窓が割れる、大雪による屋根の崩壊など |

| 水災 | 洪水や土砂崩れによる住宅の浸水など |

| 盗難 | 空き巣による窃盗、ドアや窓の破壊被害など |

| 水漏れ(水濡れ) | 上階からの水漏れや配管の破損による被害 |

| 建物外部からの物体の落下・衝突等 | 飛来物の衝突、車の突入、飛行機や隕石の落下など |

| 破損・汚損等(不測かつ突発的事故) | 予測できない突発的な破損(家具の転倒、ガラスの割れなど) |

| 各種費用保険金 | 修理費、仮住まい費用、復旧費用などの追加補償 |

補償内容は保険会社やプランによって異なります。

自分の住まいやリスクに合わせた補償を選び、適切な火災保険を契約することが重要です。

世の中には様々な保険が存在します。

保険選びに迷われている方は以下の記事もご覧ください。

保険は将来に備えるための重要な一歩ですが、その選び方には慎重さが求められます。では、正しい保険を選ぶためには、何を重視すべきでしょうか?また、加入すべき保険の種類や必要性、選び方のコツはなんでしょうか?本記事では、保険の[…]

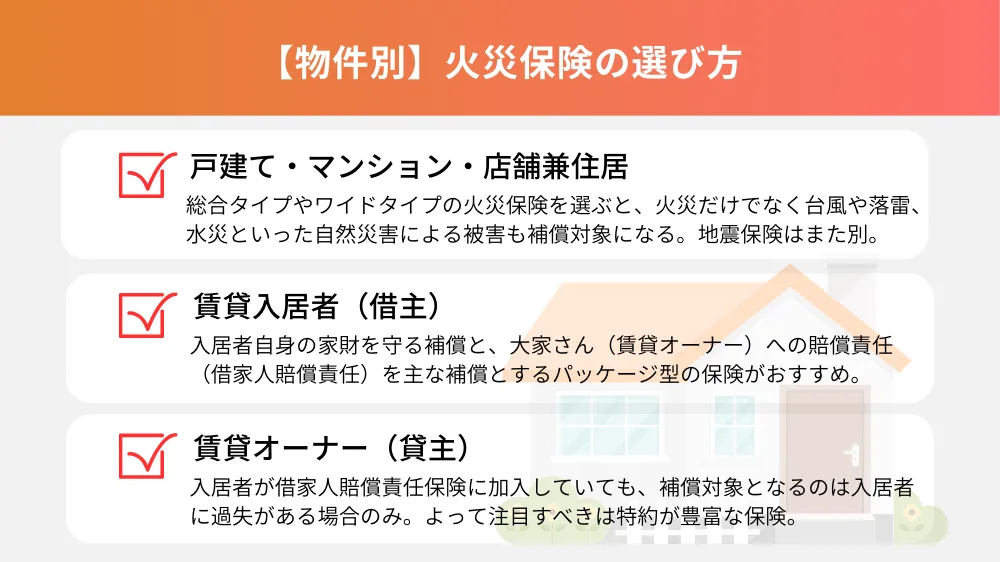

【物件別】火災保険の選び方

火災保険は、物件の種類や利用状況によって適した補償内容が異なります。

それぞれの物件に応じたプランを選ぶことで、万が一の損害に備えることが可能です。

ここでは、

- 戸建て・マンション・店舗兼住居

- 賃貸入居者(借主)

- 賃貸オーナー(貸主)

などの物件ごとに適した火災保険の選び方について詳しく解説します。

補償内容の違いや選ぶ際のポイントを把握し、自分の状況に合った保険を見つけましょう。

戸建て・マンション・店舗兼住居

自宅や兼用住宅の場合、火災だけでなく、自然災害や日常生活でのリスクにも備えることが重要です。

総合タイプやワイドタイプの火災保険を選ぶと、火災だけでなく、台風や落雷、水災といった自然災害による被害も補償対象になります。

さらに、盗難や水漏れなど、日常生活で発生する損害についても補償が受けられます。

これにより、建物や家財が被害を受けた際に、損害保険金を受け取ることができます。

また、火災保険では地震による損害は補償されないため、必要に応じて地震保険の加入も検討するとよいでしょう。

賃貸入居者(借主)

賃貸入居者向けの火災保険は、入居者自身の「家財」を守る補償と、大家さん(賃貸オーナー)への賠償責任(借家人賠償責任)を主な補償とするパッケージ型の保険です。

一方で、「建物」の補償については、大家さんが火災保険に加入するのが一般的です。

この保険は、保険会社ごとの補償内容に大きな違いがないため、選ぶ際のポイントは比較的シンプルです。

特に重要なのは、「大家さんや不動産会社が指定する借家人賠償責任の補償額を満たしているか」という点です。

また、「保険料の負担額」も考慮し、自分に合ったプランを選ぶことが大切です。

ただし、保険会社によっては、保険料を抑えるために水災や盗難といった補償を対象外としているプランもあります。

費用だけで判断すると、いざという時に十分な補償を受けられない可能性があるため、補償内容と保険料のバランスを考え、自分に合ったプランを選ぶことが重要です。

賃貸オーナー(貸主)

賃貸用のマンションやアパート(不動産投資物件)では、一般的な火災保険でカバーされるリスクに加えて、さまざまなリスクが伴います。

これらに対応するために、特約を活用できるのが賃貸オーナー向けの火災保険です。

また、入居者が借家人賠償責任保険に加入していても、補償対象となるのは入居者に過失がある場合のみです。

不審火や風災などの自然災害による損害は、オーナー自身が修復費用を負担する必要があり、入居者がいる場合は早急な対応が求められます。

突然の出費に備えるためにも、必要な補償を含む火災保険への加入が重要です。

子どもに適した保険について知りたい方は、以下の記事をご覧ください。

子供の将来について考えると、保険は重要な要素ですが、どの保険が良いのか悩むことも多いでしょう。親として、子供の将来に安心を与えたいという気持ちは誰もが持つものです。しかし、子供におすすめの保険とは具体的に何なのか、分からない方も[…]

安い火災保険のコツ①|ダイレクト型(ネット契約)を活用する

を活用する.webp)

火災保険の保険料を抑えたい場合、ダイレクト型(ネット契約)の利用がおすすめです。

ダイレクト型は、代理店を介さずに直接保険会社と契約する方式で、手数料が発生しないため、保険料を低く抑えられます。

ここでは、ダイレクト型と代理店型の違いや、ダイレクト型を活用するメリットについて解説します。

ダイレクト型(ネット契約)と代理店型(代理店を介して契約)の違い

火災保険には「ダイレクト型」と「代理店型」の2種類があり、それぞれ契約方法やコストに以下のような違いがあります。

| ダイレクト型(ネット契約) | 代理店型(代理店を介して契約) |

| ・保険会社の公式サイトなどから直接契約する方式 ・代理店手数料がかからないため、保険料を安く抑えられる傾向にある | ・代理店を通して契約する方式 ・担当者が相談に乗ってくれるため、補償内容のカスタマイズがしやすいものの、手数料が上乗せされるため保険料が高くなる傾向にある |

ダイレクト型は、手続きがネット上で完結するため、シンプルな契約を求める人に向いています。

一方、補償内容を細かく相談したい場合は代理店型が適しています。

ダイレクト型(ネット契約)を活用して火災保険費用を抑えよう!

ダイレクト型を活用すると、以下のようなメリットがあります。

- 保険料が安い:代理店手数料が不要なため、コストを抑えられる傾向にある

- 契約がスムーズ:オンライン上で申し込みから契約まで完結し、手続きがシンプル

- 自由に比較・選択が可能:複数の保険会社のプランを比較し、自分に合った保険を選べる

ただし、ダイレクト型では基本的に自己判断でプランを選ぶため、補償内容をしっかり把握することが重要です。

保険料の節約をしつつ、適切な補償を確保するために、事前に各社のプランを比較検討しましょう。

安い火災保険のコツ②|築年数に応じた割引や割引制度を活用する

火災保険の保険料は、建物の築年数や耐火性能によって変動します。

新築や築浅の物件は保険料が抑えられる一方、築年数が経過すると料率が上がる傾向があります。

しかし、保険会社が提供する割引制度を活用すれば、保険料の負担を軽減できます。

築年数が火災保険料に与える影響

火災保険の保険料は、建物の築年数が増えるにつれて上がる仕組みになっています。

その理由は以下の通りです。

- 老朽化によるリスク増:建物の劣化が進むと、火災や水漏れなどの事故リスクが高まるため、保険料率が上昇する

- 耐震・耐火基準の違い:築年数が新しい建物ほど、最新の耐震・耐火基準を満たしており、リスクが低く評価される

- 補償額の変動:建物の価値が下がることで補償対象額も変わり、それに伴い保険料の設定が異なる

一般的に、新築物件は火災保険の料率が低く設定され、築10年を超えると徐々に料率が上がる傾向にあります。

そのため、築浅物件ほど保険料の負担が軽くなります。

割引制度の活用

築年数が古い物件でも、リフォームや耐震補強を行うことで適用できる割引があるため、契約時に確認することが大切です。

その他の割引制度には、以下のようなようなものがあります。

- 新築・築浅割引:築5年以内の建物を対象に割引が適用される

- 耐火建築物割引:鉄筋コンクリート造など、耐火性の高い建物が対象

- 長期契約割引:契約期間を長く設定することで、年間保険料を抑えられる。

新築や築浅の物件はもともと保険料が低めに設定されていますが、築年数が経過すると料率が上昇するため、リフォームや耐震補強による割引の活用が重要になります。

また、新築・築浅割引、耐火建築物割引、長期契約割引などの制度を活用すれば、保険料をさらに抑えることが可能です。

契約時には、どの割引が適用できるかを把握し、自分に合ったプランを選ぶことが重要です。

安い火災保険のコツ③|必要な補償のみ選択し保険料を抑える

火災保険の保険料を抑えるには、不要な補償を削減し、必要な補償のみを選択することが大切です。

建物の構造や立地、生活環境に応じてリスクを見極め、適切な補償を選ぶことで、無駄な出費を減らせます。

火災保険には、火災や風災、水災、盗難、水漏れなどの補償が含まれますが、すべてを付帯すると保険料が高くなります。

たとえば、水災補償は、洪水や高潮のリスクが低い地域では不要なケースもあり、ハザードマップをチェックして判断するとよいでしょう。

また、家財補償についても、保有する家具や家電の価値に応じて補償額を調整することで、保険料を抑えることが可能です。

さらに、特約の追加も慎重に検討する必要があります。

費用保険金や破損・汚損補償などの特約は、状況に応じて必要なものだけを選ぶことで、無駄を省けます。

前述の通り、物件の種類によっても、必要な補償は異なります。

たとえば、戸建てやマンションでは自然災害のリスクを考慮し、総合タイプやワイドタイプを選ぶのがおすすめです。

一方、賃貸入居者は家財補償と借家人賠償責任を中心に検討し、賃貸オーナーは建物の補償と特約の活用が重要になります。

こうした補償内容の見直しを行うことで、保険料の負担を軽減しながら、万が一の際に十分な補償を受けられるようになります。

女性特有の悩みに対応する保険をお探しではありませんか?

以下の記事では女性の年代別でおすすめの保険を解説しています。

女性にとって、保険は単なる備え以上の意味を持つともいわれています。ライフステージの変化に伴い、保険へのニーズも変わってくるため、適切な保険選びは女性にとって重要な課題です。保険選びは、将来への不安を軽減し、安心して生活を送るため[…]

【編集部おすすめ】保険相談におすすめの9社を比較!

おすすめの保険相談9社をご紹介します。

以下の比較表を参考にし、気になる会社があれば無料相談してみましょう。

| 会社名 | 相談料 | 取扱保険会社数 | 店舗数 | 対応エリア | 相談方法 | 予約方法 | 受付時間 | 公式サイト |

|---|---|---|---|---|---|---|---|---|

マネードクター マネードクター | 何度でも無料 | 44社 | 130拠点以上 | 全国 | 店舗・訪問・オンライン | WEB・電話 | 【WEB】 24時間365日 【電話】 平日:9:00~20:00 土日祝:9:00~18:00 | 公式サイト |

ほけんのぜんぶ ほけんのぜんぶ | 何度でも無料 | 40社以上 | 28店舗 | 全国 | 訪問・オンライン | WEB | 24時間365日 | 公式サイト |

保険見直し本舗 保険見直し本舗 | 何度でも無料 | 45社以上 | 387店舗 | 全国 | 店舗・訪問・オンライン・電話 | WEB・電話 | 【WEB】 24時間365日 【電話】 平日/土日祝9:00〜18:00 | 公式サイト |

FPのチカラ FPのチカラ | 無料 | 担当者によって異なる | - | 全国 | 訪問 | WEB・電話 | 【WEB】 24時間365日 【電話】 平日:9:00~19:00 土日祝:9:00~21:00 | 公式サイト |

保険相談ニアエル 保険相談ニアエル | 何度でも無料 | - | 2,045店舗 | 全国 | 店舗・訪問・オンライン | WEB・電話 | 【WEB】 24時間365日 【電話】 9:30~18:30 | 公式サイト |

保険クリニック 保険クリニック | 何度でも無料 | 46社 ※店舗により異なる | 255店舗 | 全国 | 店舗・オンライン | WEB・電話 | 【WEB】 24時間365日 【電話】 店舗により異なる | 公式サイト |

保険見直しラボ 保険見直しラボ | 何度でも無料 | 37社 | 70拠点 | 全国 | 店舗・訪問・オンライン | WEB・電話 | 【WEB】 24時間365日 【電話】 平日9:00〜18:00 | 公式サイト |

みんなの生命保険アドバイザー みんなの生命保険アドバイザー | 何度でも無料 | 担当者によって異なる | - | 全国 ※一部対応外地域あり | 訪問・オンライン | WEB・電話 | 【WEB】 24時間365日 【電話】 平日10:00〜19:00 | 公式サイト |

保険ONLINE 保険ONLINE | 無料何度でも無料 | 担当者によって異なる | - | 全国 ※一部対応外地域あり | オンライン | WEB | 24時間365日 | 公式サイト |

ガーデン保険相談 ガーデン保険相談 | 何度でも無料 | 40社以上 | - ※自宅・自宅以外の場所・オンライン | 全国 ※お住まいのエリアによってオンラインでのご相談の可能性有 | 訪問・オンライン | WEB・電話 | 【WEB】 24時間365日 【電話】 平日10:00~17:00 | 公式サイト |

マネードクター

マネードクターのおすすめポイント

- ご都合に合わせてどこでも相談可能

- FP資格保有者数現在1,680名

- お客さま満足度91.4%

マネードクターは、お客様のライフスタイルや目標に合わせて、柔軟に相談が可能です。

自宅、カフェ、オフィスなど、お客様のご都合に合わせて、どこでも相談ができるのが大きな魅力です。

また、FP資格保有者数が現在1,680名と豊富な専門知識を持ったアドバイザーが在籍しており、幅広いニーズに対応できます。

お客様満足度が91.4%という高い評価も実証しています。

マネードクターは、信頼性と柔軟性を兼ね備えたパートナーとして、お客様の資産運用やライフプランの実現に向けて、最善のサポートを提供しています。

マネードクターの詳細

| 相談料 | 何度でも無料 |

| 相談員 | FP資格保有者1,680名(2023年11月時点) |

| 取扱保険会社数 | 44社 (2025年4月現在) |

| 店舗数 | 130拠点以上 |

| 対応エリア | 全国 |

| 相談方法 | 店舗・訪問・オンライン |

| 予約方法 | WEB・電話 |

| 受付時間 | 【WEB】24時間365日 【電話】 平日:9:00~20:00 土日祝:9:00~18:00 |

ほけんのぜんぶ

ほけんのぜんぶのおすすめポイント

- 子育て世代相談件数40,000組

- 相談受付時間24時間365日

- 取扱保険会社40社以上

ほけんのぜんぶは、特に子育て世代に選ばれている相談サービスで、これまでに40,000組以上の家族に支持されています。

もちろん子育て世代だけでなく、幅広い層の期待に応え、累計申込は21万件以上という実績があります。

相談窓口は24時間365日対応しており、忙しい日常に合わせて柔軟に利用できます。

さらに、取り扱っている保険会社は40社以上に及び、多彩な選択肢から適切なプランを提案することが可能です。

ほけんのぜんぶは、子育て世代の方々が安心して暮らせるよう、幅広い保険サービスを提供しています。

ほけんのぜんぶの詳細

| 相談料 | 何度でも無料 |

| 相談員 | FP有資格者350人在籍(2023年2月時点) FP資格取得率100% |

| 取扱保険会社数 | 40社以上 |

| 店舗数 | 28店舗 |

| 対応エリア | 全国 |

| 相談方法 | 訪問・オンライン |

| 予約方法 | WEB |

| 受付時間 | 24時間365日 |

保険見直し本舗

保険見直し本舗のおすすめポイント

- 経験豊富な専属アドバイザー

- 選べる4つの相談スタイル

- 約50社の保険会社を取扱

保険見直し本舗は、経験豊富な専属のアドバイザーがお客様の保険に関する悩みや疑問に丁寧に対応します。

アドバイザーは専門知識を持ち、お客様のニーズに合わせて適切なプランを提案します。

また、保険見直し本舗では、お客様のライフスタイルや希望に合わせて選べる4つの相談スタイルを用意しています。

オンラインや電話、対面など、お客様が最も利便性の高い方法で相談できる環境を整えています。

さらに、保険見直し本舗は約50社の保険会社と提携しており、幅広い選択肢から適切な保険商品をご提案しています。

お客様のニーズに合った保険商品を見つけるために、多彩なラインナップを取り揃えています。

保険見直し本舗の詳細

| 相談料 | 何度でも無料 |

| 相談員 | |

| 取扱保険会社数 | 45社以上 |

| 店舗数 | 387店舗 |

| 対応エリア | 全国 |

| 相談方法 | 店舗・訪問・オンライン・電話 |

| 予約方法 | WEB・電話 |

| 受付時間 | 【WEB】24時間365日 【電話】平日/土日祝9:00〜18:00 |

FPのチカラ

FPのチカラのおすすめポイント

- 相談したいFPを自分で選べる

- 独自のイエローカード制を導入

- 女性のFPも多く在籍

FPのチカラは、お客様が相談したいFPを自ら選ぶことができるサービスです。

FPの専門性や経験、得意分野などを考慮して、お客様が適切な相談相手を選択できます。

さらに、FPのスキルや信頼性を示すために、独自のイエローカード制度を導入しています。

この制度により、お客様はFPの実績や信頼度を確認し、安心して相談に臨むことができます。

また、FPのチカラでは、女性のFPも多数在籍しています。

女性の視点やニーズにも配慮し、幅広いライフスタイルやライフイベントに対応したアドバイスを提供しています。

FPのチカラの詳細

| 相談料 | 無料 |

| 相談員 | |

| 取扱保険会社数 | ※担当者によって異なる |

| 店舗数 | – |

| 対応エリア | 全国 |

| 相談方法 | 訪問 |

| 予約方法 | WEB・電話 |

| 受付時間 | 【WEB】24時間365日 【電話】 平日:9:00~19:00 土日祝:9:00~21:00 |

保険相談ニアエル

保険相談ニアエルのおすすめポイント

- 保険ショップ・保険相談窓口の掲載店舗数業界トップクラス

- 当日の保険相談もOK

- 日本生命のグループ会社が運営

保険相談ニアエルは、掲載している保険ショップ・保険相談窓口の数が業界トップクラスです。

お客様がお住まいの地域にある信頼できる保険相談窓口を簡単に見つけることができます。

また、保険相談ニアエルでは、当日の保険相談も可能です。

急な相談や緊急の保険ニーズにも迅速に対応し、お客様の安心をサポートします。

さらに、保険相談ニアエルは、日本生命のグループ会社が運営しています。

そのため、厳格な基準を満たした信頼性の高い保険相談サービスを提供しています。

お客様のライフスタイルやニーズに合った保険商品を見つけるために、専門家が丁寧にサポートしています。

保険相談ニアエルの詳細

| 相談料 | 何度でも無料 |

| 相談員 | |

| 取扱保険会社数 | |

| 店舗数 | 2,045店舗 |

| 対応エリア | 全国 |

| 相談方法 | 店舗・訪問・オンライン |

| 予約方法 | WEB・電話 |

| 受付時間 | 【WEB】24時間365日 【電話】9:30~18:30 |

保険クリニック

保険クリニックのおすすめポイント

- おすすめしたい保険ショップNo.1

- 独自のIQシステムでカンタン比較

- 女性コンサルタントも多数在籍

保険クリニックは、お客様におすすめしたい保険ショップとしてトップクラスの評価を得ています。

幅広い保険商品を取り扱い、お客様のニーズに合った適切なプランを提案します。

さらに、保険クリニックは独自のIQシステムを導入しており、保険商品を簡単に比較することができます。

お客様の要望や予算に応じて、適切な選択肢を提示し、納得のいく保険選びをサポートします。

また、保険クリニックでは女性コンサルタントも多数在籍しています。

女性の視点やニーズに理解を深めたアドバイスを提供し、安心して相談できる環境を整えています。

保険クリニックの詳細

| 相談料 | 何度でも無料 |

| 相談員 | コンサルタント全員が保険販売の資を保有 ファイナンシャルプランナー資格保有者72.8%(2022年6月時点) |

| 取扱保険会社数 | 46社 ※店舗により異なる |

| 店舗数 | 255店舗 |

| 対応エリア | 全国 |

| 相談方法 | 店舗・オンライン |

| 予約方法 | WEB・電話 |

| 受付時間 | 【WEB】24時間365日 【電話】店舗により異なる |

保険見直しラボ

保険見直しラボのおすすめポイント

- 平均経験年数12.1年のベテランコンサルタント

- 全員ファイナンシャルプランナー(FP)資格を保有

- お客さまのご希望のスタイルで相談可能

保険見直しラボは、保険に関するプロフェッショナル集団であり、平均経験年数が12.1年というベテランコンサルタントが在籍しています。

彼らは、多岐にわたる保険分野での経験を積んでおり、お客様のニーズに適したプランを提供することに熟練しています。

また、保険見直しラボのコンサルタントは全員がファイナンシャルプランナー(FP)資格を保有しており、高度な専門知識とスキルを備えています。

これにより、お客様の資産やライフプランに関する包括的なアドバイスを提供し、より良い未来を構築するお手伝いをします。

さらに、保険見直しラボでは、お客様のご希望に合わせてさまざまな相談スタイルを用意しています。

対面相談、オンライン相談など、お客様が最も快適な形で相談を行うことができます。

保険見直しラボの詳細

| 相談料 | 何度でも無料 |

| 相談員 | 全員ファイナンシャルプランナー(FP)資格を保有 平均業界経験年数12.1年の経験豊富なコンサルタント(2023年1月時点) |

| 取扱保険会社数 | 37社 |

| 店舗数 | 70拠点 |

| 対応エリア | 全国 |

| 相談方法 | 店舗・訪問・オンライン |

| 予約方法 | WEB・電話 |

| 受付時間 | 【WEB】24時間365日 【電話】平日9:00〜18:00 |

みんなの生命保険アドバイザー

みんなの生命保険アドバイザーのおすすめポイント

- 業歴15年超え、相談実績40万件以上

- 登録FP数2,000名以上

- 家計全体の見直しをサポート

みんなの生命保険アドバイザーは、業歴15年を超え、これまでに40万件以上の相談実績を持ち、幅広いニーズに対応した解決策を提供してきました。

さらに、みんなの生命保険アドバイザーでは、登録FPが2,000名以上在籍しています。

彼らは高度な専門知識と豊富な経験を持ち、お客様のライフスタイルやニーズに合わせた適切な保険プランを提案します。

また、みんなの生命保険アドバイザーは単なる保険の提案だけでなく、家計全体の見直しをサポートしています。

保険だけでなく、資産運用や節税対策など、総合的なライフプランに関するアドバイスも提供し、お客様の将来の安心・安全をサポートしています。

みんなの生命保険アドバイザーの詳細

| 相談料 | 何度でも無料 |

| 相談員 | |

| 取扱保険会社数 | ※担当者によって異なる |

| 店舗数 | – |

| 対応エリア | 全国 ※一部対応外地域あり |

| 相談方法 | 訪問・オンライン |

| 予約方法 | WEB・電話 |

| 受付時間 | 【WEB】24時間365日 【電話】平日10:00〜19:00 |

保険ONLINE

保険ONLINEのおすすめポイント

- 累計40万件以上の保険相談実績

- 自宅で出来る無料相談

- 貯金や節約のコツも相談OK!

保険ONLINEは、これまでに累計40万件以上の保険相談実績を持つ信頼できるサービスです。

この豊富な経験に基づき、専門家がお客様の様々な保険ニーズに対応し、適切なプランを提案します。

さらに、保険ONLINEでは、自宅にいながらでも無料相談が可能です。

オンラインでの相談なので、時間や場所に縛られることなく、お客様のご都合に合わせて相談できます。

また、保険だけでなく、貯金や節約のコツに関する相談も受け付けています。

家計の健全な管理や将来のための計画立てに関するアドバイスも提供し、お客様がより豊かで安心した生活を送れるようサポートします。

保険ONLINEの詳細

| 相談料 | 何度でも無料 |

| 相談員 | |

| 取扱保険会社数 | ※担当者によって異なる |

| 店舗数 | – |

| 対応エリア | 全国 ※一部対応外地域あり |

| 相談方法 | オンライン |

| 予約方法 | WEB |

| 受付時間 | 24時間365日 |

保険の無料サイト「ガーデン」

ガーデンのおすすめポイント

- 専属プランナーによる個別対応

- 利便性の高いオンラインサービス

- 幅広い相談内容と事例紹介

ガーデン保険相談は、専属のファイナンシャルプランナー(FP)が顧客一人ひとりの人生設計に沿った「お金のプランニング」を提供します。

結婚、子育て、住宅購入、老後の備えなど、人生の様々な分岐点での金銭的な悩みに対し、総合的なアドバイスを行います。

専属プランナーが個別に対応し、保険プランを提案することで将来の安心を確保します。

また、具体的な相談事例を紹介し、生命保険、医療保険、自動車保険など幅広い相談内容に対応します。

総合的なお金の知識を持つプロのFPが、資産運用や税金対策など、お金に関するあらゆる分野で専門的なアドバイスを提供します。

※無料相談をご利用されたお客様全員にプレゼントキャンペーン中!

ガーデンの詳細

| 相談料 | 何度でも無料 |

| 相談員 | FP |

| 取扱保険会社数 | 40社以上 |

| 店舗数 | – ※自宅・自宅以外の場所・オンライン |

| 対応エリア | 全国 ※お住まいのエリアによってオンラインでのご相談の可能性有 |

| 相談方法 | 訪問・オンライン |

| 予約方法 | WEB・電話 |

| 受付時間 | 【WEB】24時間365日 【電話】平日10:00~17:00 |

災害時の住宅再建に向けた民間の補償制度の役割と重要性

自然災害による住宅被害は、日本各地で発生しています。

特に首都直下地震や南海トラフ地震などの大規模災害では、甚大な被害が予測されています。

こうした状況において、住宅再建を支える重要な手段となるのが、火災保険や地震保険、共済などの民間の補償制度です。

政府の防災方針においても、「自助・共助・公助」の考え方が基本とされており、特に住宅の再建については「自助」の備えが重要視されています。

防災に関する世論調査では、「公助に重点を置くべき」との意見が減少し、「自助を重視し、バランスのとれた対応をすべき」という考えが約8割を占める結果となりました。

民間保険・共済の現状と加入状況

火災保険や地震保険は、災害発生時の住宅再建のための重要な資金源となっています。

実際の災害時には、これらの保険・共済が大きな役割を果たしてきました。

例えば、平成26年の埼玉県・千葉県の竜巻被害では、建物被害約1,500件に対し、火災保険等の補償によって1,700件以上の保険金が支払われました。

さらに、東日本大震災では地震保険による支払総額が約1.2兆円に達し、公的支援(被災者生活再建支援金約0.4兆円)を大きく上回る補償が提供されました。

住宅再建における保険・共済の重要性

火災保険や地震保険に加入することで、住宅再建のための資金を確保し、生活の早期再建が可能となります。

特に、大規模災害時には公的支援だけでは全ての被災者を十分にカバーできないため、「自助」の手段として民間の保険・共済の加入が不可欠です。

今後は、こうした「自助」の意識をさらに高め、保険・共済制度の仕組みをより多くの人に理解してもらうことが重要です。

国としても、分かりやすい情報提供を強化し、加入促進を図る必要があります。

万が一の災害に備え、自身や家族の生活を守るためにも、適切な補償内容の保険や共済を選び、加入を検討することが求められます。

出典:内閣府(防災)「災害に係る民間保険・共済の現状・課題等について」

安い火災保険に関するまとめ

ここまで安い火災保険についてご紹介しました。

要点を以下にまとめます。

- 火災保険には、建物のみ・家財のみ・建物と家財の3種類の補償対象があり、契約するプランによって補償内容が異なる

- ダイレクト型(ネット契約)では代理店を介さず直接契約することで手数料を抑えて保険料を安くできる、オンライン契約では手続きが簡単で複数のプランを比較して自分に合った補償を選べる

- 新築や築浅の物件は保険料が低く、築年数が経過すると料率が上がる

- 新築では新築・築浅割引や耐火建築物割引、長期契約割引を活用し、築年数が古い場合はリフォームや耐震補強による割引適用を確認すること

これらの情報が少しでも皆さまのお役に立てば幸いです。

最後までお読みいただき、ありがとうございました。

※この記事はアフィリエイト広告を含んでおります