生きていると様々な場面でお金が必要になります。

特に、急に「現金」が必要になってしまうこともあるのではないでしょうか?

クレジットカードの現金化は、一見便利な手法に思えるかもしれません。

しかし、なぜか多くの人々が失敗し、現金化がバレてしまっています。

では、なぜクレジットカードの現金化はバレるのでしょうか?

バレる理由やそのリスクについて、具体的に知りたいと思いませんか?

そこで、本記事では以下の項目を中心に解説します。

- クレジットカードの現金化がバレる理由

- 現金化がバレた場合のリスクと影響

- 現金化した人の体験談

クレジットカードの現金化が良いことばかりでないことも解説しています。

ぜひ最後までお読みください。

クレジットカードの現金化について

クレジットカードの現金化は、一見手軽に現金を手に入れる方法として注目されていますが、その手法や目的、リスクについてしっかり理解しておくことが重要です。

以下では、クレジットカード現金化の基本的な定義と仕組み、現金化する背景について解説します。

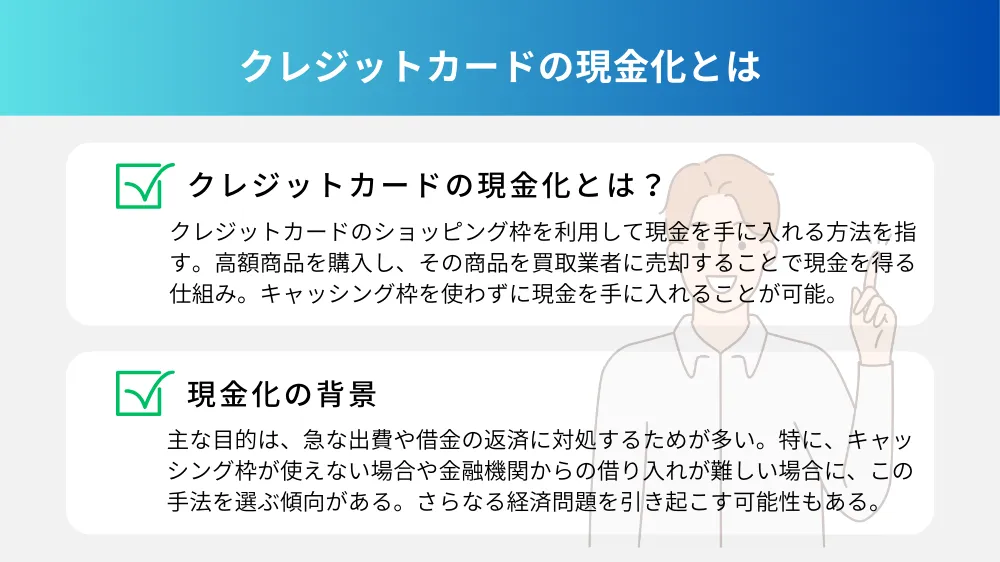

クレジットカード現金化とは?

クレジットカード現金化とは、クレジットカードのショッピング枠を利用して現金を手に入れる方法です。

具体的には、高額商品を購入し、その商品を買取業者に売却することで現金を得る仕組みです。

この方法を利用することで、キャッシング枠を使わずに現金を手に入れることが可能となります。

ただし、この手法はカード会社の利用規約に違反する場合があり、リスクも伴います。

現金化の目的と利用者の背景

クレジットカード現金化をする主な目的は、急な出費や借金の返済に対処するためです。

特に、キャッシング枠が使えない場合や、金融機関からの借り入れが難しい場合に、この手法を選ぶことがあります。

利用者の背景としては、経済的に厳しい状況にある人や、一時的に現金が必要な人が多くいます。

また、ギャンブル依存症や浪費癖がある人が現金化を利用するケースも見受けられます。

しかし、リスクを考慮せずに安易に現金化すると、さらに経済的な問題を引き起こす可能性があります。

クレジットカードの現金化について更に知りたい方はこちらの記事も合わせてご覧ください。

「今すぐにお金が必要だけど、借金は増やしたくない…」そんなときに目にするのがクレジットカードの現金化という方法です。しかし、実際に利用した人の中には「やらなければよかった…」と後悔する声も少なくありません。なぜクレジットカー[…]

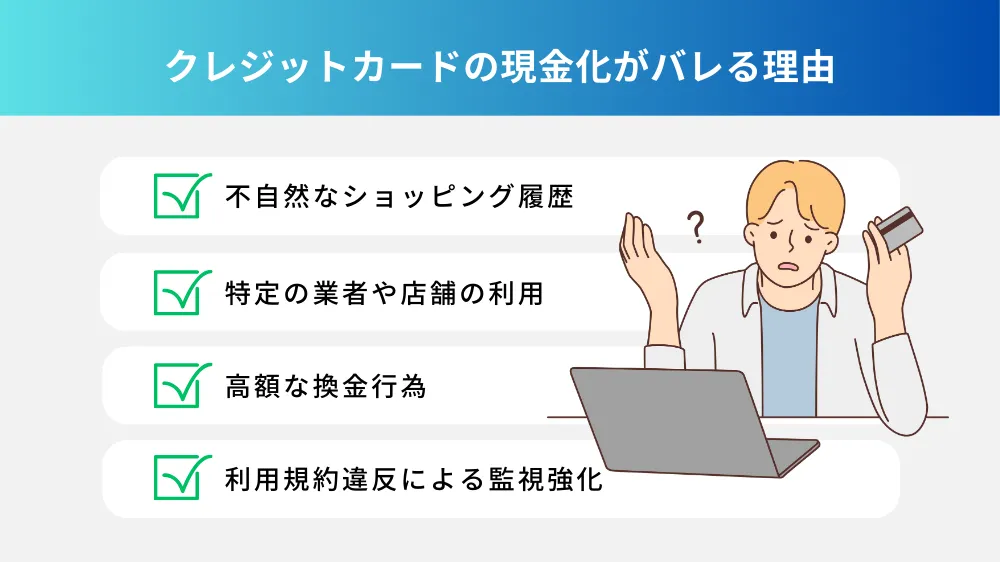

クレジットカード現金化がバレる理由

クレジットカード現金化は、多くの人が利用する手法ですが、その行為がバレることも少なくありません。

ここでは、以下の項目に分けて解説していきます。

- 不自然なショッピング履歴

- 特定の業者や店舗の利用

- 高額な換金行為

- 利用規約違反による監視強化

購入パターンの異常

クレジットカード現金化がバレる主要な要因の一つは、購入パターンの異常です。

通常のショッピングでは考えられない高額商品を一度に大量に購入する、短期間に同一店舗で繰り返し高額商品を購入するなどの異常なパターンが見受けられると、カード会社に不審に思われやすくなります。

これらの異常なパターンは、現金化するために意図的に行われることが多いため、カード会社のシステムや担当者によって容易に検出されます。

購入金額の不自然な変動

購入金額の不自然な変動も、現金化がバレる原因となります。

普段の利用金額に比べて突然高額な商品を購入する場合や、一定の期間に高額な取引が連続して行われる場合、カード会社は不審に感じます。

これらの変動が繰り返されると、カード会社は利用者の取引履歴を詳しく調査し、現金化の疑いが強まることがあるのです。

例えば、普段は数千円程度の取引しかない利用者が、突然数十万円の取引をしたといったケースが典型的です。

特定の業者や店舗の利用

業者の選び方によるリスク

クレジットカードの現金化をする際に特定の業者を選ぶことも、バレるリスクを高める要因の一つです。

信頼性の低い業者や、現金化を目的とした取引を頻繁に行う業者を利用すると、カード会社に目を付けられやすくなります。

特に、業者が不正行為に関与している場合、取引履歴が調査されることがあり、その結果利用者も疑われることになります。

店舗の利用履歴によるリスク

特定の店舗で繰り返し高額商品を購入することも、現金化がバレるリスクを高めます。

カード会社は、現金化を目的とした取引する店舗をリスト化して監視していることがあり、その店舗での高額な取引が繰り返されると、不正利用の疑いが強まります。

また、店舗側も不審な取引を報告する義務があるため、利用者が目立つ行動をとると、現金化の手法が露見しやすくなるのです。

高額な換金行為

高額な取引が目立つ理由

高額な取引は、現金化の手法を際立たせる大きな要因です。

通常の利用範囲を超える金額の取引は、カード会社にとって異常な動きとして認識されやすく、即座に警戒されることが多いとされています。

特に、一度に大きな金額を換金しようとする行為は、現金化を強く疑われる原因となります。

こうした取引は、カード会社の監視システムに自動的に引っかかり、利用者の取引履歴が詳細に調査されることになるのです。

高額な取引を避ける方法

高額な取引を避けるためには、取引の金額を分散させる方法があります。

例えば、一度に高額な商品を購入するのではなく、数回に分けて購入することで、不自然な金額の変動を避けることが可能です。

また、普段の利用金額に近い範囲で取引することで、カード会社の監視システムに引っかかりにくくなります。

さらに、換金性の高い商品ではなく、日常的に利用される商品を選ぶことで、不正な取引と疑われるリスクを低減できます。

利用規約違反による監視強化

利用規約の具体的な内容

クレジットカードの利用規約には、現金化に関する厳しい規定が設けられています。

多くのカード会社は、ショッピング枠の現金化を禁止しており、これに違反するとカードの利用停止や契約の解除といった措置が取られることがあります。

規約には、現金化が疑われる取引に対する詳細な説明や、違反者に対するペナルティの内容が明記されており、利用者はこれらを理解しておくことが重要です。

違反が発覚するプロセス

利用規約違反は、カード会社の監視システムと担当者によるレビューを通じて発覚します。

不自然な取引が検出されると、カード会社は利用者の取引履歴を詳細に調査し、現金化の疑いがある場合には、追加の確認や利用者への問い合わせが行われます。

これに応じない場合や、不正な取引が確認された場合、カードの利用停止や契約の解除といった措置が取られることになります。

また、悪質な場合には法的措置が取られることもあります。

【編集部おすすめ!】おすすめ人気クレジットカード15選!

ここでは、おすすめのクレジットカード15選を紹介します。

| カードの種類 |  JCB CARD W JCB CARD W |  JCB CARD WplusL | .webp) Tカードプラス (SMBCモビットnext) |  ACマスターカード |  Olive(UPSIDER) |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| カードブランド | JCB | JCB | Mastercard | Mastercard | Visa |

| ポイント還元率 | 1.0%〜10.5% | 1.0%〜10.5% | 0.5%~0.9% | - ※毎月の利用金額から0.25%が自動でキャッシュバック | 1.0%〜 ※決済先により異なる |

| ポイントの種類 | Oki Dokiポイント | Oki Dokiポイント | Tポイント | - | Vポイント |

| 発行期間 | モバ即入会利用時:最短5分 | モバ即入会利用時:最短5分 | 最短4営業日 | 最短即日発行 | 最短即日発行 |

| 公式サイト | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

JCB CARD W

JCB CARD Wのおすすめポイント

- 18歳から39歳までの入会で年会費永年無料

- 1.0%から最高10.5%までの高還元率

- モバ即入会を利用すれば、申し込みから最短5分でデジタルカードの即日発行

- JCB CARD Wのおすすめ理由

- JCB CARD Wは特に若年層をターゲットにしたクレジットカードで、多くの魅力的な特典が用意されています。

このカードの最大の売りは、その利便性とコストパフォーマンスの高さです。年会費は完全に無料で、初年度から継続して無料です。

加えて、ポイントの還元率は1.0%から10.5%と非常に高く設定されており、特定のポイント交換先で最大限の還元を享受できます。カードの発行は「モバ即入会」を利用することで、申し込みからわずか5分でデジタルカードが発行されるスピード感も大きな特徴です。

デジタルカードは、物理カードが届く前にオンラインショッピングやスマホ決済で利用開始が可能です。特に注目すべきは、Amazonやスターバックスなど、特定の加盟店でのポイント還元率が高く設定されている点です。例えば、Amazonでは利用金額に応じて最大4倍のポイントが還元されます。

さらに、Starbucks eGiftでは21倍、その他の日常的に利用するコンビニエンスストアやオンラインマーケットプレイスでも高還元率が適用されます。安心感を与えるセキュリティ機能も充実しており、ショッピング保険や旅行保険も充実しています。

海外旅行保険では最高2000万円までの補償があり、ショッピング保険では海外でのお買い物も年間最高100万円までカバーされます。

JCB CARD Wの基本情報

| 申し込み条件 | 18歳以上39歳までの成人で、安定収入のある方(高校生を除く学生も可) |

| 年会費 | 無料(永年) |

| 支払い方法 | 一括払い/ショッピングリボ払い/分割払い/スキップ払い |

| 利用限度額 | 初期設定される限度額10万円~30万円程度 |

| ブランド | JCB |

| ポイント還元率 | 1.0%〜10.5% |

| ポイントの種類 | Oki Dokiポイント |

| ETCカード | 利用可能 |

| 旅行保険 | 海外旅行傷害保険:最高2,000万円 |

| ショッピング保険 | 海外:年間最高100万円 |

| カード発行時間 | モバ即入会利用時:最短5分 |

| 対応電子マネー | Apple Pay/Google Pay/QUICPay |

※カードの申し込み条件は18歳以上39歳以下で、安定した収入のある方、または学生(高校生を除く)が対象

※ただいま、キャンペーンで新規入会+Amazon利用で最大12,000円キャッシュバック実施中!(2025年4月1日(月)~2025年9月30日(月))

JCB CARD WplusL

JCB CARD Wのおすすめポイント

- 毎月の豪華プレゼントの抽選

- 女性特有疾病保険への特別価格加入

- カスタマイズ可能なカードデザイン

- JCB CARD Wのおすすめ理由

- JCB CARD W plus L は、女性向けの特典が付加されたJCB CARD W のアップグレード版です。

このカードは、18歳以上39歳以下の方が対象で、学生でも収入のない方でも申し込むことが可能です。

デザインも選べるため、個性を大切にする方にもおすすめです。このカードの大きな魅力の一つが、毎月実施される豪華プレゼント抽選です。

参加者には、JCBギフトカードや旅行代金、映画鑑賞券、さらにはネイルやコスメの割引クーポンが当たるチャンスがあります。

これらのプレゼントは、日常を豊かに彩る素敵なアイテムばかりです。JCB CARD W plus L の利用者は、女性特有の疾病保険に特別価格で加入可能です。

女性特有の保険特典は、以下のような女性に多く見られる特定の疾病や健康状態をカバーする保険サービスを指します。- 乳がんや子宮がんなどのがん保険

- 産婦人科関連疾患

- 美容や健康管理

このような保険特典は、特に女性の健康と安全を考慮した設計がされているため、女性にとっては非常に有益なサポートとなります。

また、カードのデザインは、ホワイト、ピンク、そして有名な写真家、蜷川実花さんによるコラボレーションデザインの3種類から選べます。

これにより、ファッション感覚でクレジットカードを選びたい方にも最適なオプションが提供されています。

JCB CARD W plus L の基本情報

| 入会資格 | 18歳以上39歳以下で安定した収入のある方、または非高校生の学生 |

| 年会費 | 無料(永年) |

| 支払い方法 | 一括払い/ショッピングリボ払い/分割払い/スキップ払い |

| 利用限度額 | 初期設定される限度額10万円~30万円程度 |

| カードブランド | JCB |

| ポイント還元率 | 1.0%〜10.5% |

| ポイント種類 | Oki Dokiポイント |

| ETCカード | 利用可能 |

| 旅行保険 | 海外旅行傷害保険:最高2,000万円 |

| ショッピング保険 | 海外:年間最高100万円 |

| カード発行時間 | モバ即入会利用時:最短5分 |

| 対応電子マネー | Apple Pay/Google Pay/QUICPay |

※カードの申し込み条件は18歳以上39歳以下で、安定した収入のある方、または学生(高校生を除く)が対象

カード入会時にキャッシングサービス枠を希望し、設定する+ショッピングを合計1万円(税込)以上利用+お買い物された方を対象に最大2万円キャッシュバック実施中!

※入会月+2ヵ月後の15日まで

※2025年4月1日(月)~2025年9月30日(月)

Tカードプラス(SMBCモビットnext)

Tカードプラス(SMBCモビットnext)のおすすめポイント

- Tポイントが貯まる

- 年会費永年無料

- セキュリティの充実

- Tカードプラス(SMBCモビットnext)のおすすめ理由

- Tカードプラス(SMBCモビット next)は、三井住友カードが提供する革新的な金融製品であり、クレジットカードの機能とカードローンの利便性を組み合わせたサービスです。

このカードは特に、購入時の支払い手段としてだけでなく、急な資金ニーズに応じたキャッシング機能を有しており、日常生活のさまざまなシーンで利用することができます。カードの最大の特徴は、Tポイントが貯まるという点です。

通常のクレジットカード利用に加えて、カードローンでのキャッシュ利用でもポイントが付与されるため、利用者にとっては非常に魅力的なオプションとなっています。

これにより、ショッピングだけでなく、日常の小さな支出や大きな購入に至るまで、幅広くポイントを活用することが可能です。セキュリティ面においても、Tカードプラスは高い安全性を誇ります。

万が一のカード紛失や盗難が発生した場合でも、速やかに対応するサポート体制が整っているため、利用者は安心してカードを使用することができます。

カードの不正使用に対する保護もしっかりと提供されており、国内外を問わず安全に利用することができるため、旅行時の利用にも最適です。返済方法に関しても、Tカードプラスは利用者の利便性を考慮しており、リボルビング払いや分割払いなど、さまざまな返済オプションが用意されています。

これにより、大きな買い物をした後でも、無理なく、計画的に支払いを行うことができます。

Tカードプラス(SMBCモビットnext)の基本情報

| 入会資格 | 20歳以上74歳以下で安定した収入のある方 |

| 年会費 | 無料(永年) |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い |

| 利用限度額 | 総利用額10~80万円 |

| カードブランド | Mastercard |

| ポイント還元率 | 0.5%~0.9% |

| ポイント種類 | Tポイント |

| ETCカード | 初年度年会費無料・2年目以降は通常税込550円 ※年に一度でもETC利用があれば翌年度のETCカードの年会費が無料 |

| 旅行保険 | なし |

| ショッピング保険 | 海外:年間最高100万円 |

| カード発行時間 | 最短4営業日 |

| 対応電子マネー | Apple Pay/Google Pay/QUICPay |

ACマスターカード

ACマスターカードのおすすめポイント

- 年会費無料

- 即日発行可能

- キャッシング機能付き

- ACマスターカードのおすすめ理由

- ACマスターカードは、アコムが提供するクレジットカードで、Mastercardの国際ブランドを採用しており、世界中の加盟店で利用が可能です。

そして、パート、アルバイトの方でも一定の収入があれば申請可能です。このカードの最大の特徴は、年会費が無料であること、そして申し込みからカードの発行が非常に迅速である点です。

カードの利用によってポイントが貯まり、これらのポイントは様々な商品やサービスに交換することができます。加えて、ACマスターカードはキャッシング機能も備えており、緊急時の資金調達にも対応可能です。

さらに、ショッピング保険が自動で付帯しているため、国内外を問わず安心してショッピングを楽しむことができます。利用者はオンラインで簡単に申込みができ、必要な書類が少ないため手続きがスムーズです。また、ACマスターカードはセキュリティ面でも強化されており、不正利用防止のための機能が充実しています。これらの特徴から、ACマスターカードは日常の買い物から海外旅行、急な出費にも対応する便利な金融ツールとして、多くの利用者に選ばれています。

そのため、利便性と安全性を兼ね備えたクレジットカードを求めている方には特におすすめのカードです。

ACマスターカードの基本情報

| 入会資格 | 安定した収入のある方(パート・アルバイト可) |

| 年会費 | 無料(永年) |

| 支払い方法 | 定率リボルビング方式 |

| 利用限度額 | 10万円~300万円 |

| カードブランド | Mastercard |

| ポイント還元率 | – ※毎月の利用金額から0.25%が自動でキャッシュバック |

| ポイント種類 | – |

| ETCカード | なし |

| 旅行保険 | なし |

| ショッピング保険 | なし |

| カード発行時間 | 最短即日発行 |

| 対応電子マネー | Apple Pay/Google Pay/その他各種電子マネー |

Olive(UPSIDER)

Olive(UPSIDER)のおすすめポイント

- フレキシブルペイ機能

- 一元管理アプリ

- セキュリティの高さ

- Olive(UPSIDER)のおすすめ理由

- Olive(アップサイダー)は、起業を考えている大学生にとって特に魅力的なサービスです。

このカードは、三井住友カードが提供する最新のフィンテックサービスで、キャッシュレス決済の便利さと金融管理のシンプルさを一つにまとめたモバイル総合金融サービスです。

特に、複数の支払いオプションと金融サービスを統合することにより、利用者にとっての管理を効率的にします。Oliveは、一枚のカードでクレジット、デビット、ポイント払いの切り替えが可能な「フレキシブルペイ」機能を備えています。

これにより、場面に応じて最適な支払い方法を選択でき、利便性が向上します。ユーザーはOliveアカウントを通じて、銀行口座、クレジットカード、デビットカード、さらには保険や証券投資まで、すべての金融情報を一つのアプリで管理できます。

これにより、資産の可視化と効率的な管理が可能になります。また、最大10億円の利用限度額を提供しています。Oliveカードはナンバーレスカードとして設計されており、物理的なカード番号が記載されていないため、セキュリティが強化されています。

万が一カードが紛失しても、カード番号が直接露出することはなく、不正使用のリスクを軽減できます。さまざまな取引でVポイントが貯まり、これらのポイントは飲食店やコンビニなどでの使用時に最大20%まで還元されることがあります。

これにより、日常的な支出でも高いリターンが期待できます。

Olive(UPSIDER)の基本情報

| 入会資格 | 18歳以上(一部サービスには20歳以上)で安定した収入が必要 |

| 年会費 | 無料(永年) |

| 支払い方法 | 口座振替 ※口座振替適用までは銀行振込 |

| 利用限度額 | 最大10億円 |

| カードブランド | Visa |

| ポイント還元率 | 1.0%〜 ※決済先により異なる |

| ポイント種類 | Vポイント |

| ETCカード | なし |

| 旅行保険 | 有 ※ランクによって異なる |

| ショッピング保険 | 購入品に対する広範な保護 |

| カード発行時間 | アプリを通じて即時発行可能 |

| 対応電子マネー | Apple Pay/Google Pay/その他電子マネーに対応 |

apollostation PLATINUM BUSINESS

apollostation PLATINUM BUSINESSのおすすめポイント

- 次年度年会費無料の特典

- 高いポイント還元率

- 空港ラウンジ無料アクセス

- apollostation PLATINUM BUSINESSのおすすめ理由

- qpollostation PLATINUM BUSINESSカードは、ビジネスクラスにふさわしい高級感と機能性を兼ね備えたクレジットカードです。

特に、法人経営者や高収入の個人事業主に向けて設計されており、国際的なビジネスシーンでの利用を想定しています。

このカードには、高いポイント還元率や旅行保険、空港ラウンジ利用の特典が含まれています。また、年間300万円以上利用で次年度年会費無料となっています。

そして、プライオリティ・パスの提供や、国内外のゴルフ場での特典も充実しており、ビジネスだけでなくプライベートでの利用にも最適です。

これらのサービスにより、グローバルなビジネス環境で活動する上でのサポートを提供し、利用者のビジネスとライフスタイルの両方を豊かにすることを目指しています。

apollostation PLATINUM BUSINESSの基本情報

| 入会資格 | 個人事業主・経営者を含み、安定した収入があり、社会的信用を有するご連絡可能な方(未成年除く) |

| 年会費 | 22,000円(税込) ※年間300万円以上ご利用で次年度年会費(追加カード年会費含む)が無料 |

| 支払い方法 | 1回払い/2回払い/ボーナス(一括・2回)払い/リボ |

| 利用限度額 | 個別審査に基づく |

| カードブランド | Visa |

| ポイント還元率 | 1,000円につき8ポイント 還元率:0.8% |

| ポイント種類 | Vポイント |

| ETCカード | 利用可能 ※最大10枚まで発行可能 |

| 旅行保険 | 旅行傷害保険:最高1億円 |

| ショッピング保険 | 年間300万円 |

| カード発行時間 | 最短3営業日 |

| 対応電子マネー | Apple Pay/Google Pay/その他電子マネーに対応 |

現在新規ご入会で1万ポイント進呈!

※毎月1日~月末にカード発行の場合、翌々月20日頃お届けのウェブ明細またはご利用明細書のキャンペーンポイント欄に表示

プロミスVISAカード

プロミスVISAカードのおすすめポイント

- 初回30日間無利息サービス

- 年会費永久無料

- 多機能性

- プロミスVISAカードのおすすめ理由

- プロミスVISAカードは、消費者金融のプロミスとSMBCグループが提供する、クレジットカード機能とカードローン機能を兼ね備えた金融製品です。

特徴的なのは、ショッピング利用や急な現金必要時のカードローン利用が可能である点、初回借入れ時の30日間無利息サービス、そして年会費が永久無料であることです。利便性を高めるために、即日融資が可能で、デジタルカード発行にも対応しています(ただし、即日発行は対応していません)。また、海外旅行傷害保険が自動付帯されており、選べる無料保険オプションも提供されています。

これにより、利用者は海外での急な事故や病気にも対応できる安心感を持てます。さらに、スマートフォン決済サービスにも対応しており、Apple Pay、Google Pay、その他複数の電子マネーでの利用が可能です。

これにより、日常生活の小売りや飲食店などでの支払いが容易になります。このカードは、特に金融の柔軟性を求める個人に適しており、日常的なショッピングからビジネスシーン、緊急時の資金調達に至るまで幅広く活用できる点が魅力です。

プロミスVISAカードの基本情報

| 入会資格 | 18歳から74歳未満で安定した収入がある方 |

| 年会費 | 無料(永年) |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い |

| 利用限度額 | 総利用枠~100万円 カード利用枠(カードショッピング)~100万円 リボ払い・分割払い利用枠0~100万円 キャッシング利用枠 ※国内のキャッシングはご利用不可 海外キャッシュサービスはカード発行後にお申込 |

| カードブランド | VISA |

| ポイント還元率 | 0.5%~最大7.0% |

| ポイント種類 | Vポイント |

| ETCカード | 利用可能 |

| 旅行保険 | 海外旅行傷害保険付帯:最高2,000万円 |

| ショッピング保険 | なし |

| カード発行時間 | 審査後の発行で、即日発行は不可 |

| 対応電子マネー | Apple Pay/Google Pay/その他主要電子マネー |

apollostation THE GOLD

apollostation THE GOLDのおすすめポイント

- ガソリン割引サービス

- 豪華な保険付帯

- 空港ラウンジ無料アクセス

- apollostation THE GOLDのおすすめ理由

- Apollostation THE GOLDは、特にガソリンスタンドの利用者に向けた特典が豊富なクレジットカードです。

特に注目すべきは、常時燃料割引が適用される「いつでも値引きサービス」や、追加費用なしで利用できる「ねびきプラスサービス」です。

これにより、ガソリン代がさらに割引され、高いポイント還元率を活かして他の支出でも効率良くポイントを貯めることが可能です。加えて、空港ラウンジアクセスや豪華な旅行保険も提供され、国内外の旅行での安心感を増します。

これらの特典は、頻繁に自動車を使用するユーザーや、ビジネス及びレジャーでの旅行が多いユーザーにとって、特に価値のあるものです。また、年間200万円以上の利用で年会費が無料になる条件も、多用途でカードを利用するユーザーには魅力的です。

apollostation THE GOLDの基本情報

| 入会資格 | 25歳以上本人に安定した継続的な収入のある方(学生可) |

| 年会費 | 年会費11,000円(税込) ※年間200万円以上利用で、次年度無料 |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い |

| 利用限度額 | 審査に基づく |

| カードブランド | VISA、Mastercard、JCB、AMEX(アメックス) |

| ポイント還元率 | 1,000円につき10ポイント ※有効期限(最長3年間) |

| ポイント種類 | プラスポイント |

| ETCカード | 利用可能 |

| 旅行保険 | 国内旅行傷害保険:最高5,000万円/海外旅行傷害保険:最高5,000万円 |

| ショッピング保険 | 年間300万円 |

| カード発行時間 | 申し込み後数週間で発行 |

| 対応電子マネー | Apple Pay/Google Pay/その他主要電子マネー |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードのおすすめポイント

- トラベルサポート

- 高いポイント還元率

- ビジネス特化のサービス

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードのおすすめ理由

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードは、高いマイル還元率、永久不滅ポイント、および豊富なビジネス向け特典を提供するクレジットカードです。

このカードでは、初年度の年会費が無料で、その後は22,000円(税込)がかかります。

ビジネスシーンでの支払いを効率化し、経費削減に役立つサービスが整っています。また、最高1億円の旅行傷害保険や1,400カ所以上の空港ラウンジアクセスなど、多彩な保険とサービスを享受できます。

さらに、あらゆる支出がポイントに変わり、豊富な特典と交換できる高い還元率が魅力です。そして、経費管理を簡単にするツールや専門の顧客サポートがビジネスの日々をスムーズに支えます。

ビジネスパーソンにとって欠かせないこのカードで、毎日をもっと効率的かつ快適に過ごすことができます。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カードの基本情報

| 入会資格 | 個人事業主・経営者をはじめ、安定した収入があり、社会的信用を有するご連絡可能な方(学生、未成年を除く) |

| 年会費 | 初年度無料 ※2年目以降22,000円(税込) 追加カード:年会費 3,300円(税込) |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い |

| 利用限度額 | 5万~1000万円 |

| カードブランド | AMEX |

| ポイント還元率 | 0.75%〜1% |

| ポイント種類 | 永久不滅ポイント |

| ETCカード | 利用可能 |

| 旅行保険 | 国内旅行傷害保険:最高5,000万円/海外旅行傷害保険:最高1億円 |

| ショッピング保険 | 年間300万円 |

| カード発行時間 | 最短3営業日 |

| 対応電子マネー | Apple Pay/Google Pay/その他主要電子マネー |

Airカード

Airカードのおすすめポイント

- 高ポイント還元率

- 会計ソフトとの連携

- 多様な利用可能オプション

- Airカードのおすすめ理由

- Airカードは、特に中小企業や個人事業主に向けたビジネスカードであり、経理業務の効率化に大きく貢献します。

このカードを利用することで、業界トップクラスの1.5%の高ポイント還元率を享受しつつ、会計ソフトとのスムーズな連携が可能となります。

これにより、日々の取引記録が自動で会計ソフトに反映され、経費の入力や管理が大幅に簡素化されます。さらに、貯まったポイントはAmazonなどの様々なサービスで利用できるため、実質的なコスト削減が期待できます。

Airカードの基本情報

| 入会資格 | 法人・個人事業主 |

| 年会費 | 5,500円(税込) ※追加カード:3,300円(税込) |

| 支払い方法 | ショッピング1回払い/ショッピング2回払い |

| 利用限度額 | 10万~500万円 |

| カードブランド | JCB |

| ポイント還元率 | 一般消費:1.5% 税金・公共料金:0.5% |

| ポイント種類 | リクルートポイント |

| ETCカード | 利用可能 |

| 旅行保険 | なし |

| ショッピング保険 | 海外:最高100万円 ※1事故につき自己負担額10,000円 |

| カード発行時間 | 通常3~4週間 |

| 対応電子マネー | QUICPay |

現在、新規入会で初年度年間費実質0円!

(年会費相当額のリクルートポイントを加算)

※適用条件

・対象申し込み期間中にAirカードを新規で申し込み、対象発行期限までにカードが発行されていること

・対象発行期限までにリクルートIDが連携されていること

・法人または個人事業主による申し込みであること(カード使用者は18歳以上の方が対象となります。)

※2025年3月13日(水) 10:00~2025年5月15日(水) 09:59

対象発行期限:2025年7月3日(水)まで

JCBゴールド法人カード

JCBゴールド法人カードのおすすめポイント

- 多重の無料サービス

- 充実した保険制度

- ポイント制度の利便性

- JCBゴールド法人カードのおすすめ理由

- JCBゴールド法人カードは、法人顧客向けに特化したクレジットカードであり、日常のビジネス活動をサポートするための多彩な特典とサービスを提供します。

このカードの主要な魅力として、ETCカードの無料発行が可能であり、車両関連の経費管理を簡単に行えます。また、充実した旅行傷害保険が自動的に付帯し、ビジネス出張中の安全を保障します。消費時の高いポイント還元率も特筆すべき点で、特定の加盟店で使用することで、経費の効果的な削減を図ることができます。

これにより、ビジネスの効率化だけでなく、費用対効果も向上します。

JCBゴールド法人カードの基本情報

| 入会資格 | 法人・個人事業主 |

| 年会費 | 11,000円(税込) ※初年度無料(オンライン申込の場合) |

| 支扅い方法 | ショッピング1回払い/ショッピング2回払い |

| 利用限度額 | 50万〜500万円 |

| カードブランド | JCB |

| ポイント還元率 | 1,000円(税込)Oki Dokiポイント1ポイント |

| ポイント種類 | Oki Dokiポイント |

| ETCカード | 利用可能 |

| 旅行保険 | 国内旅行傷害保険:最高5,000万円/海外旅行傷害保険:最高1億円 |

| ショッピング保険 | 国内:最高500万円 海外:最高500万円 ※1事故につき自己負担額3,000円 |

| カード発行時間 | 通常約3週間 |

| 対応電子マネー | QUICPay等 |

現在、インターネット限定で新規入会キャンペーン実施中!

新規入会&利用で最大50,000円分のJCBギフトカードプレゼント!

※2025年4月1日(月)~9月30日(月)お申し込み分まで

ライフカードビジネスライトプラス(スタンダード)

.webp)

ライフカードビジネスライトプラス(スタンダード)のおすすめポイント

- 年間費永年無料

- 最短3営業日の迅速なカード発行

- 幅広いカードブランド対応

- ライフカードビジネスライトプラス(スタンダード)のおすすめ理由

- ライフカードビジネスライトプラス(スタンダード)は、特に経営者や法人向けに設計されたクレジットカードです。

このカードの最大の特長は、申請から最短3営業日での迅速なカード発行が可能である点です。

これにより、急なビジネスニーズに迅速に対応することができます。年会費無料で提供され、必要に応じて追加カードも容易に発行できるため、ビジネスの拡張に伴う柔軟な対応が可能です。

これらの特徴により、新たに事業を始めたり、事業規模を拡大しようと考えている経営者にとって、非常に便利な選択肢となります。

ライフカードビジネスライトプラス(スタンダード)の基本情報

| 入会資格 | 法人・個人事業主 |

| 年会費 | 無料(永年) |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い |

| 利用限度額 | 10万円~500万円まで |

| カードブランド | VISA/Mastercard/JCB |

| ポイント還元率 | 0.5% |

| ポイント種類 | サンクスポイント |

| ETCカード | 利用可能 |

| 旅行保険 | なし |

| ショッピング保険 | なし |

| カード発行時間 | 最短3営業日 |

| 対応電子マネー | Apple Pay/Google Pay |

ライフカードビジネスライトプラス(ゴールド)

ライフカードビジネスライトプラス(ゴールド) のおすすめポイント

- 空港ラウンジサービス

- 充実した保険

- 利便性の高いサポート

- ライフカードビジネスライトプラス(ゴールド) のおすすめ理由

- ライフカードビジネスライトプラス(ゴールド)は、特にビジネス利用に最適化されたクレジットカードです。

このカードは、空港ラウンジサービスを提供し、旅行中の待ち時間を快適に過ごすことができます。また、海外・国内の旅行傷害保険が付帯しており、出張中のリスクをカバーします。

さらに、法律相談やカーシェアリングサービスなど、ビジネスニーズに応じた多様なサポートサービスが充実しています。これにより、ビジネスシーンでの利便性と安心を提供します。

ライフカードビジネスライトプラス(ゴールド) の基本情報

| 入会資格 | 法人・個人事業主 |

| 年会費 | 2,200円(税込) |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い |

| 利用限度額 | 10万円~500万円まで |

| カードブランド | Mastercard/JCB |

| ポイント還元率 | 0.5% |

| ポイント種類 | サンクスポイント |

| ETCカード | 利用可能 |

| 旅行保険 | 国内旅行傷害保険:最高1,000万円/海外旅行傷害保険:最高2,000万円 |

| ショッピング保険 | なし |

| カード発行時間 | 最短3営業日 |

| 対応電子マネー | Apple Pay/Google Pay |

JCBゴールドExtage(20代限定)

JCBゴールドExtage(20代限定) のおすすめポイント

- 初年度無料の年会費

- 高倍率のポイントプログラム

- 空港ラウンジアクセス

- JCBゴールドExtage(20代限定) のおすすめ理由

- JCBゴールドExtage(20代限定)カードは、20代の若年層向けに特別設計されたクレジットカードです。

このカードの大きな魅力は、初年度の年会費が無料であること、そして継続して低い年会費で利用できることです。

また、入会後初期3ヶ月間の高倍率ポイントと、その後も継続して得られるポイント倍率の高さが特徴です。

さらに、国内の主要空港ラウンジを無料で利用できるため、旅行時の快適性を向上させます。ディズニー・デザインのカードも用意されており、20代の方にとって選択しやすいカードとなっております。

JCBゴールドExtage(20代限定) の基本情報

| 入会資格 | 20歳以上29歳以下で安定収入のある方 |

| 年会費 | 3,300円(税込) ※初年度無料 |

| 支払い方法 | 一括払い/リボ払い/分割払い/スキップ払い |

| 利用限度額 | 50万円〜 |

| カードブランド | JCB |

| ポイント還元率 | 入会後3ヶ月は通常ポイント3倍 ※その後は1.5倍 |

| ポイント種類 | Oki Dokiポイント |

| ETCカード | 利用可能 |

| 旅行保険 | 国内旅行傷害保険:最高5,000万円/海外旅行傷害保険:最高5,000万円 |

| ショッピング保険 | 最高200万円 ※1事故につき自己負担額3,000円 |

| カード発行時間 | 最短3営業日 |

| 対応電子マネー | Apple Pay/Google Pay |

JCBプラチナカード

JCBプラチナカードのおすすめポイント

- グローバルラウンジアクセス

- プラチナ・コンシェルジュサービス

- 豪華な宿泊プラン

- JCBプラチナカードのおすすめ理由

- JCBプラチナカードは、優れたサービスと特権を享受できるプレミアムクレジットカードです。

カード所有者は、プライオリティ・パスを通じて世界各地の空港ラウンジに無料でアクセス可能であり、また、24時間365日利用できる専用コンシェルジュサービスを通じて、旅行の予約から日常的な問い合わせまで、幅広いサポートを受けることができます。

さらに、国内外の厳選された高級ホテルでの特別な宿泊プランを利用することができ、ビジネスやレジャーでの滞在を豊かなものにします。

これらのエクスクルーシブな特典は、忙しいビジネスパーソンや旅行を頻繁に楽しむ方々に最適な選択肢を提供します。

JCBプラチナカードの基本情報

| 入会資格 | 25歳以上で、ご本人に安定継続収入のある方(学生不可) |

| 年会費 | 27,500円(税込) |

| 支払い方法 | 一括払い/リボ払い/分割払い/スキップ払い |

| 利用限度額 | 150万~300万円まで |

| カードブランド | JCB |

| ポイント還元率 | 0.5%~10.00% |

| ポイント種類 | Oki Dokiポイント |

| ETCカード | 利用可能 |

| 旅行保険 | 国内旅行傷害保険:最高1億円/海外旅行傷害保険:最高1億円 |

| ショッピング保険 | 最高500万円 ※1事故につき自己負担額3,000円 |

| カード発行時間 | 最短即日発行 |

| 対応電子マネー | Apple Pay/Google Pay |

現在、期間限定入会キャンペーン実施中!

入会設定+条件クリアで最大6万9,500円キャッシュバック!

※2025年4月1日(月)~9月30日(月)

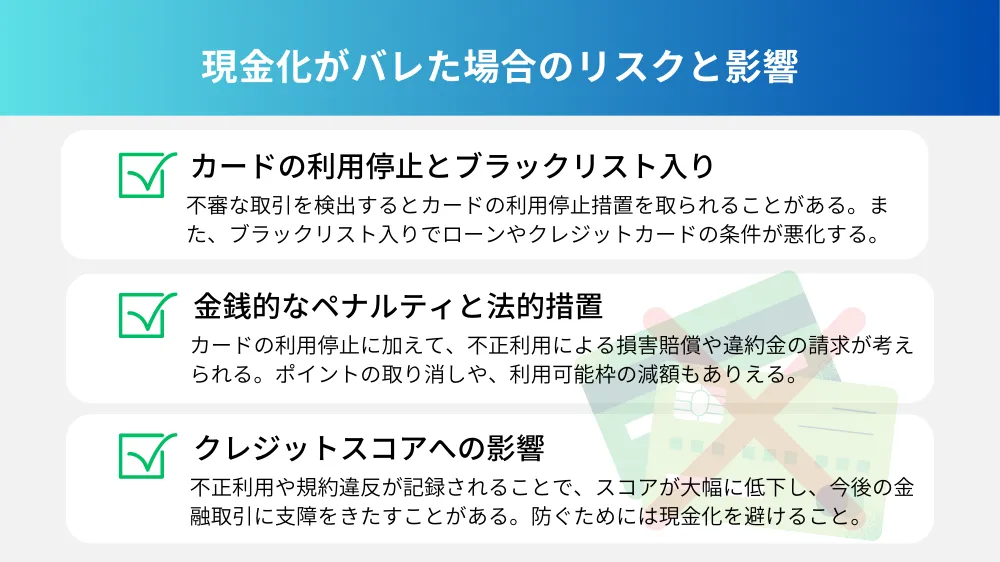

クレジットカードの現金化がバレた場合のリスクと影響

クレジットカードの現金化がバレた場合、利用者にはさまざまなリスクと影響が待ち受けています。

ここでは、以下の項目に分けて解説していきます。

- カードの利用停止とブラックリスト入り

- 金銭的なペナルティと法的措置

- クレジットスコアへの影響

カードの利用停止とブラックリスト入り

カード停止の原因と経緯

クレジットカード現金化がバレると、カード会社は即座にカードの利用停止措置を取ることがあります。

これは、現金化がカード会社の利用規約に違反する行為であるためです。

利用停止の原因としては、高額な取引や不自然な購入パターン、特定の業者の利用などが挙げられます。

カード会社は、これらの不審な取引を検出すると、利用者に対して詳細な確認をして、現金化の疑いが晴れない場合にはカードを停止することがあります。

この措置により、利用者はカードを使った通常の取引ができなくなるだけでなく、信用情報にも影響を及ぼすことがあります。

ブラックリストの影響

クレジットカード現金化がバレてブラックリストに載ると、金融機関との取引が大きく制限されます。

ブラックリスト入りとは、信用情報機関に不正利用や規約違反が記録されることを意味し、これにより、新たなカードの発行やローンの申し込みが拒否されることが一般的です。

また、既存のローンやクレジットカードの条件が悪化することもあります。

ブラックリストに載ることは、個人の信用に大きな影響を及ぼし、将来的な金融取引に深刻な支障をきたす可能性があるため、慎重な行動が求められます。

金銭的なペナルティと法的措置

具体的なペナルティの内容

クレジットカード現金化がバレた場合、カード会社は利用者に対して金銭的なペナルティを科すことがあります。

具体的なペナルティとしては、カードの利用停止に加えて、不正利用による損害賠償や違約金の請求が考えられます。

また、ポイントの取り消しや、利用可能枠の減額といった制裁措置も行われることがあります。

これらのペナルティは、現金化行為がカード会社に与えるリスクや損害を回避するための措置であり、利用者にとっては大きな負担となることが多いとされています。

法的措置のリスクと回避策

クレジットカード現金化が悪質な場合、カード会社は法的措置を取ることもあります。

これには、不正利用による刑事告訴や、民事訴訟による損害賠償請求が含まれます。

法的措置が取られると、利用者は裁判所での対応を迫られるだけでなく、金銭的な負担や社会的な信用を失うリスクも高まります。

これを回避するためには、現金化しないことが最善の策ですが、万が一行う場合には、信頼性のある業者を利用し、不自然な取引を避けることが重要です。

また、法律や規約を遵守し、疑わしい行為を避けることで、法的措置のリスクを最小限に抑えられます。

クレジットスコアへの影響

クレジットスコアとは?

クレジットスコアとは、個人の信用力を数値化したものであり、金融機関が融資やクレジットカードの発行に際して審査の基準とする重要な指標です。

このスコアは、過去の信用履歴や現在の負債状況、返済履歴などに基づいて算出されます。

高いスコアを維持することで、金融機関との取引がスムーズに進み、より有利な条件で融資やクレジットカードを利用することが可能となります。

スコア低下の原因とその対策

クレジットカード現金化がバレると、クレジットスコアに大きな影響を与える可能性があります。

不正利用や規約違反が記録されることで、スコアが大幅に低下し、今後の金融取引に支障をきたすことがあります。

スコア低下を防ぐためには、現金化を避けることが効果的とされます。

また、定期的に信用情報を確認し、不審な取引がないかチェックすることも重要です。

さらに、クレジットカードの利用履歴を適切に管理し、支払い遅延を避けることで、スコアの低下を防げます。

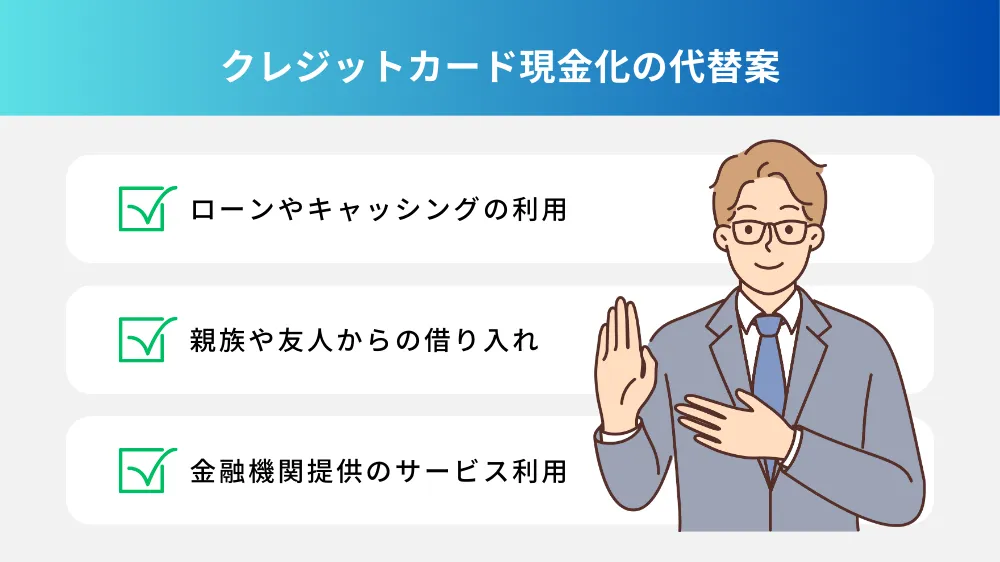

クレジットカード現金化の代替案

クレジットカード現金化はリスクが高いため、他の方法で資金を調達することが推奨されます。

ここでは、以下の項目に分けて解説していきます。

- ローンやキャッシングの利用

- 親族や友人からの借り入れ

- 金融機関が提供するサービスの利用

これらの選択肢を理解し、自分により良い方法を選ぶことで、リスクを最小限に抑えられます。

ローンやキャッシングの利用

ローンの種類とその特徴

ローンにはさまざまな種類があり、それぞれに特徴があります。

例えば、銀行が提供するパーソナルローンは、金利が低く返済期間が長いため、多くの資金を必要とする場合に適しています。

一方、消費者金融が提供するキャッシングローンは、迅速に資金を調達できるため、緊急の出費に対応する際に便利です。

また、自動車ローンや住宅ローンなど、特定の目的に特化したローンも存在し、それぞれの目的に応じた金利や返済条件が設定されています。

ローンを選ぶ際には、自分の状況や目的に合ったものを選ぶことが重要です。

親族や友人からの借り入れ

借り入れのメリットとデメリット

親族や友人からの借り入れは、信用情報に影響を与えないという大きなメリットがあります。

また、金利が発生しないか、低金利で借りられるため、返済負担が軽減されることも多いとされています。

しかし、借り入れにはデメリットも存在します。

返済が滞ると、親族や友人との関係が悪化する可能性があるため、信頼関係を保つためには十分な注意が必要です。

また、返済計画をきちんと立てないと、借り入れが問題を引き起こす原因となることがあります。

借り入れの際の注意点

親族や友人から借り入れる際には、以下の注意点を守ることが重要です。

- 借用書を作成し、返済計画を明確にする

- 約束した返済期日を守り、返済遅延が発生しないようにする

- 借り入れ金額が大きくなる場合は、双方が納得のいく条件を設定する

金融機関が提供するサービスの利用

金融機関がサービスの種類

金融機関は、個人向けにさまざまな資金調達のためのサービスを提供しています。

例えば、クレジットカードのキャッシングサービスは、急な出費に対応するための迅速な資金調達手段です。

また、銀行のパーソナルローンやフリーローンは、特定の用途に縛られず、自由に資金を使えます。

さらに、定期預金担保ローンや住宅ローンなど、特定の担保を提供することにより低金利で融資を受けられるサービスもあります。

これらのサービスを理解し、利用することで、効率的に資金を調達することが可能です。

金融機関のサービスを利用する際のポイント

金融機関のサービスを利用する際には、以下のポイントに注意することが重要です。

- 自分の返済能力を正確に把握し、無理のない返済計画を立てること

- 金利や手数料などの条件を比較検討し、最も有利な条件を選ぶこと

- 利用するサービスの利用規約をしっかりと確認し、違反しないようにすること

最後に、定期的に返済状況をチェックし、問題が発生した場合には早めに金融機関に相談することが、スムーズな取引を続けるためのポイントです。

おすすめのクレジットカードについて詳しく知りたい方はこちらの記事も合わせてご覧ください。

クレジットカードの選び方において、還元率の高さは多くの人にとって重要なポイントです。毎日の買い物や支払いで少しでもお得に感じたいという気持ちは誰にでもあるものです。では、どのクレジットカードが最も高い還元率を誇り、どのように比較[…]

クレジットカードの申し込みには審査が必要で、その審査基準はカード会社により異なります。「審査が甘い」と評判のクレジットカードが存在するという話を聞いたことがあるかもしれません。これらのクレジットカードは、初めてクレジットカードを[…]

クレジットカード現金化をした人の体験談

クレジットカード現金化は、失敗するケースがとても多いとされています。

以下では、実際にクレジットカード現金化をした人々の体験談を紹介します。

成功例と失敗例を通じて、現金化のリスクや対策についての理解を深め、より安全に行動するための参考にしてください。

現金化の成功体験談

ある利用者は、急な出費が必要となりクレジットカード現金化を決断しました。

彼は信頼性の高い現金化業者を選び、ショッピング枠を利用して高額商品を購入後、買取業者に売却しました。

取引はスムーズに進み、現金を手に入れることができました。

さらに、その後のカード利用も問題なく続けられ、カード会社に疑われることなく成功しました。

この成功の要因は、適切な業者の選択と不自然な取引を避ける慎重な行動と考えられます。

なお、当事者は、事前に十分な情報を収集し、リスクを理解した上で行動することの重要性について言及していました。

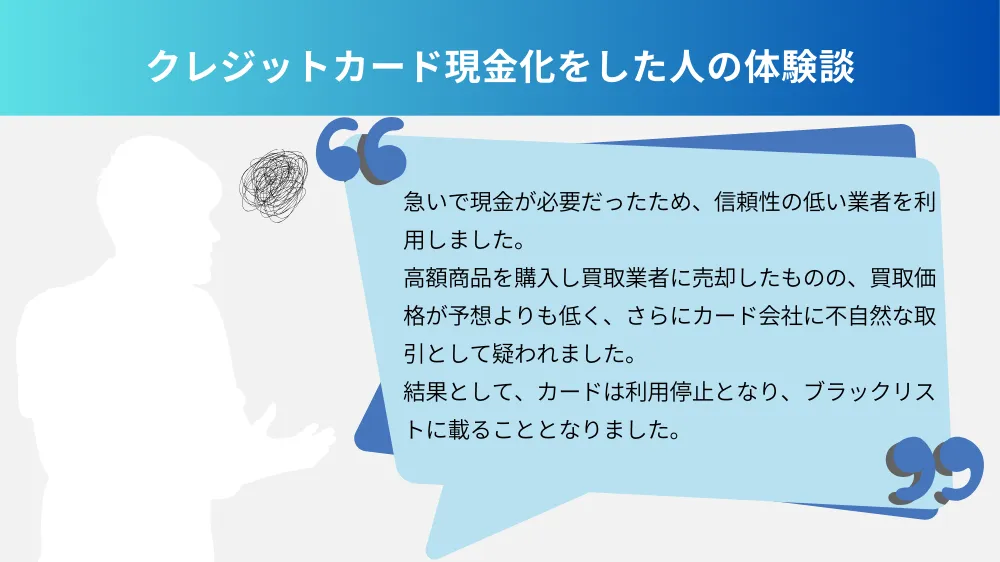

現金化の失敗体験談

一方、別の利用者はクレジットカード現金化に失敗し、大きなリスクを負うこととなりました。

彼は急いで現金が必要だったため、信頼性の低い業者を利用しました。

高額商品を購入し買取業者に売却したものの、買取価格が予想よりも低く、さらにカード会社に不自然な取引として疑われました。

結果として、カードは利用停止となり、ブラックリストに載ることとなりました。

これにより、新たなクレジットカードの発行やローンの申し込みが難しくなり、経済的な困難が続くことになりました。

クレジットカードの現金化を検討している方は、本記事で紹介しているリスクや影響などを今一度ご確認ください。

なお、筆者はクレジットカードの現金化を推奨しておりません。

甘い誘惑に要注意!目先の利益に惑わされないために

最近、クレジットカード現金化や押し買い被害が急増しています。

一時的な資金調達の手段として利用されがちですが、その裏には高額な手数料や違法行為のリスクが潜んでいます。

安易に目先の利益を優先すると、後々取り返しのつかない事態に陥る可能性があるのです。

例えば、クレジットカード現金化は、一見すると簡単に現金を手にできる手段に思えます。

しかし、実態は法的にグレーゾーンであり、利用規約違反としてカード会社から取引停止や強制解約を受けるリスクもあります。

さらに、悪質な業者を利用すると、法外な手数料を取られ、結果的に借金が増えることも珍しくありません。

また、押し買い詐欺にも要注意です。

自宅に突然訪問し、「今すぐ売ればお得」と迫る業者は、相場を無視した安値で貴金属やブランド品を買い取ろうとします。

その場で契約してしまうと、後からキャンセルできないケースもあり、大切な資産を不当に失うことになります。

短期的な解決策に飛びつくのではなく、長期的な視点で安全な方法を選ぶことが重要です。

資金繰りに困ったときは、司法書士や専門家に相談し、合法的な債務整理や支援制度を活用しましょう。

危険な選択肢を回避し、後悔しない道を選ぶことが、賢いお金の管理につながります。

出典:静岡県司法書士会「ストップ! クレジットカード現金化」

「クレジットカードの現金化はなぜバレるのか」についてのまとめ

ここまで「クレジットカードの現金化はなぜバレるのか」についてご紹介しました。

要点を以下にまとめます。

- クレジットカードの現金化は利用規約違反で発覚しやすく、リスクが高い

- 利用停止やブラックリスト入りの恐れがある

- 悪質業者を利用すると法外な手数料を取られ、経済的困難に陥る可能性がある

- ローン利用や専門家への相談など合法的な手段を選ぶのがおすすめ

これらの情報が少しでも皆さまのお役に立てば幸いです。

最後までお読みいただき、ありがとうございました。

※この記事はアフィリエイト広告を含んでおります